Learning Modules Hide

Hide

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 1

- अध्याय 3: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 2

- अध्याय 4: फ़्यूचर्स का परिचय

- अध्याय 5: भविष्यवाणियों से संबंधित शब्दावली

- अध्याय 6: वायदा व्यापार – भाग 1

- अध्याय 7: वायदा व्यापार – भाग 2

- अध्याय 8: फ्यूचर्स में उन्नत अवधारणाएँ

- अध्याय 9: वायदा बाजार में भागीदार

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: विकल्पों का परिचय

- अध्याय 3: विकल्पों की शब्दावली

- अध्याय 4: ऑप्शंस ट्रेडिंग - लॉन्ग कॉल (कॉल खरीदार)

- अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

- अध्याय 6: ऑप्शंस ट्रेडिंग - लॉन्ग पुट (पुट खरीदार)

- अध्याय 7: ऑप्शंस ट्रेडिंग - शॉर्ट पुट (पुट विक्रेता)

- अध्याय 8: विकल्पों का सारांश

- अध्याय 9: विकल्प विकल्पों में उन्नत अवधारणाएँ – भाग 1

- अध्याय 10: विकल्पों में उन्नत अवधारणाएँ – भाग 2

- अध्याय 11: ऑप्शन ग्रीक्स – भाग 1

- अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

- अध्याय 13: ऑप्शन ग्रीक्स – भाग 3

- अध्याय 1: ऑप्शन रणनीतियों पर परिचय

- अध्याय 2: बुल कॉल स्प्रेड

- अध्याय 3: बुल पुट स्प्रेड

- अध्याय 4: कवर्ड कॉल

- अध्याय 5: भालू की आवाज़ का प्रसार

- अध्याय 6: बेयर पुट स्प्रेड

- अध्याय 7: ढका हुआ पुट

- अध्याय 8: लंबी आवाज वाली तितली

- अध्याय 9: छोटा स्ट्रैडल

- अध्याय 10: संक्षिप्त गला घोंटना

- अध्याय 11: आयरन कोंडोर

- अध्याय 12: लंबा स्ट्रैडल

- अध्याय 13: लंबा गला घोंटना

- अध्याय 14: छोटी आवाज़ वाली तितली

- अध्याय 15: सुरक्षात्मक पुट

- अध्याय 16: सुरक्षात्मक आह्वान

- अध्याय 17: डेल्टा हेजिंग

अध्याय 8: विकल्पों का सारांश

विकल्प एक प्रकार के व्युत्पन्न उपकरण हैं जो एक पक्ष, खरीदार को, अनुबंध का पालन करने के दायित्व के बजाय एक विकल्प प्रदान करते हैं।

- विकल्प के खरीदार को धारक कहा जाता है।

- विकल्प के विक्रेता को लेखक कहा जाता है।

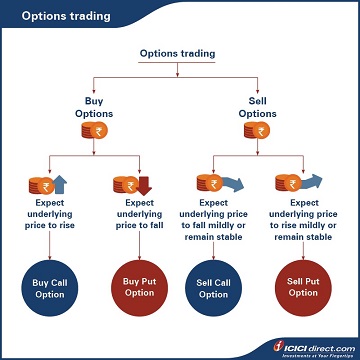

एक कॉल विकल्प किसी अंतर्निहित परिसंपत्ति को एक निश्चित तिथि पर या उससे पहले एक सहमत मूल्य पर खरीदने का अधिकार है, दायित्व नहीं।

दूसरी ओर, पुट ऑप्शन किसी अंतर्निहित परिसंपत्ति को एक निश्चित तिथि पर या उससे पहले सहमत मूल्य पर बेचने का अधिकार है, दायित्व नहीं।याद रखने योग्य कुछ महत्वपूर्ण शब्द

- स्ट्राइक मूल्य वह दर है जिस पर निवेशक ने ऑप्शन अनुबंध में प्रवेश किया है। बाजार में विभिन्न स्ट्राइक मूल्य उपलब्ध हैं। ये स्पॉट मूल्य से कम या अधिक हो सकते हैं।

- ऑप्शन प्रीमियम वह कीमत है जो लॉन्ग जाने वाला पक्ष (या खरीदार) ऑप्शन के विक्रेता को अधिकार प्राप्त करने के लिए भुगतान करता है।

- समय मूल्य एक निश्चित अवधि में ऑप्शन अनुबंध का घटता हुआ मूल्य है, जो समाप्ति पर शून्य हो जाता है। ऑप्शन का समय मूल्य शून्य हो जाने पर, समाप्ति पर ऑप्शन से मिलने वाला भुगतान उसके आंतरिक मूल्य के बराबर होता है।

ul

h2>

ऑप्शन अनुबंध में जोखिम

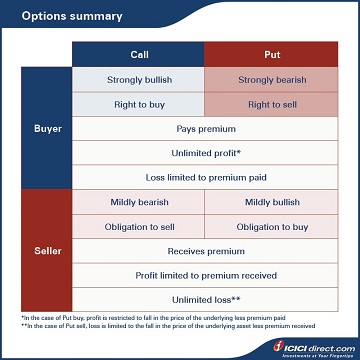

ऑप्शन अनुबंध में जोखिम खरीदार या विक्रेता की स्थिति पर निर्भर करता है। यदि प्रतिभागी ऑप्शन पर लॉन्ग (खरीदार) स्थिति में है, तो उनका जोखिम भुगतान किए गए प्रीमियम की सीमा तक सीमित है। उनके द्वारा उठाया जाने वाला अधिकतम जोखिम ऑप्शन का प्रयोग न करना और उसे समाप्त होने देना है। हानि भुगतान किए गए प्रीमियम के बराबर होगी। दूसरी ओर, ऑप्शन राइटर के लिए जोखिम असीमित है। ऐसा इसलिए है क्योंकि ऑप्शन राइटर के पास ऑप्शन धारक द्वारा ऑप्शन का प्रयोग किए जाने के बाद उत्पन्न होने वाले दायित्व को पूरा करने के अलावा कोई विकल्प नहीं होता है। कीमत में भारी उतार-चढ़ाव हो सकता है और इससे भारी नुकसान हो सकता है। कॉल होल्डर्स – जब कोई व्यक्ति कॉल ऑप्शन खरीदता है, तो वह एक विशिष्ट कीमत पर स्टॉक खरीदने का अधिकार खरीद रहा होता है। यहां, लाभ की संभावना असीमित है, लेकिन हानि ऑप्शन प्रीमियम तक सीमित है। कॉल राइटर्स – यदि कोई कॉल ऑप्शन लिखता या बेचता है, तो उसे अंतर्निहित परिसंपत्ति को किसी अन्य पक्ष को बेचने का दायित्व होता है। लाभ की संभावना उन्हें प्राप्त होने वाला ऑप्शन प्रीमियम है। अंतर्निहित परिसंपत्ति की कीमत अनिश्चित काल तक बढ़ सकती है, इसलिए नुकसान की संभावना असीमित है। पुट ऑप्शन धारक – यदि कोई व्यक्ति पुट ऑप्शन खरीदता है, तो वह एक पूर्व निर्धारित कीमत पर अंतर्निहित परिसंपत्ति को बेचने का अधिकार खरीद रहा होता है। लाभ की संभावना स्पॉट कीमत और स्ट्राइक कीमत के बीच का अंतर होती है। नुकसान प्रीमियम राशि तक सीमित होता है। पुट ऑप्शन लेखक – जब कोई व्यक्ति पुट ऑप्शन बेचता है, तो उस पर किसी तीसरे पक्ष से अंतर्निहित परिसंपत्ति खरीदने का दायित्व होता है। लाभ की संभावना विकल्प प्रीमियम तक सीमित है, जबकि नुकसान का जोखिम अंतर्निहित परिसंपत्ति के मूल्य तक सीमित है। विकल्प अनुबंध का निपटान भारत में, विकल्प अनुबंधों का निपटान समाप्ति से पहले नकद आधार पर किया जाता है, जिसका अर्थ है कि विकल्प खरीदार को समाप्ति पर विकल्प विक्रेता (राइटर) से विकल्प पर अर्जित भुगतान प्राप्त होगा। यदि आप समाप्ति के दिन ट्रेडिंग घंटे बंद होने से पहले शेयरों में अपने डेरिवेटिव्स पोजीशन को स्क्वायर ऑफ नहीं करते हैं, तो आपको या तो डिलीवरी लेनी होगी (लॉन्ग फ्यूचर्स, लॉन्ग कॉल्स, शॉर्ट पुट्स के लिए) या अंतर्निहित स्टॉक की डिलीवरी देनी होगी। अनुबंध के लिए (शॉर्ट फ्यूचर्स, लॉन्ग पुट्स, शॉर्ट कॉल्स)। उदाहरण के लिए, स्टॉक A पर 500 रुपये के अनुबंध मूल्य पर 3 महीने के कॉल बॉन्ड का लॉट साइज 1,000 शेयर है। समाप्ति पर, कीमत 520 रुपये हो जाती है और फिर लॉन्ग पोजीशन वाला व्यक्ति शेयरों को खरीदने के अपने अधिकार का प्रयोग करेगा और 520 रुपये का भुगतान करेगा। शॉर्ट सेलर्स को 5 लाख रुपये मिलेंगे, जो बदले में A के 1,000 शेयर डिलीवर करेंगे।

सारांश

- ऑप्शन कॉन्ट्रैक्ट में जोखिम खरीदार या विक्रेता की स्थिति पर निर्भर करता है।

- कॉल धारकों के लिए, लाभ की संभावना असीमित है, लेकिन हानि ऑप्शन प्रीमियम तक सीमित है।

- कॉल राइटर्स के लिए, लाभ की संभावना उन्हें प्राप्त ऑप्शन प्रीमियम है, जबकि हानि की संभावना असीमित है।

- पुट धारक के लिए, लाभ की संभावना स्पॉट प्राइस और स्ट्राइक प्राइस के बीच का अंतर है। हानि प्रीमियम राशि तक सीमित है। पुट राइटरों के लिए, लाभ की संभावना ऑप्शन प्रीमियम तक सीमित है, जबकि नुकसान का जोखिम अंतर्निहित परिसंपत्तियों के मूल्य तक सीमित है। भारत में, ऑप्शन अनुबंधों का निपटान समाप्ति से पहले नकद आधार पर किया जाता है, जिसका अर्थ है कि ऑप्शन खरीदार को समाप्ति पर ऑप्शन विक्रेता (राइटर) से ऑप्शन पर अर्जित भुगतान प्राप्त होगा। इसी के साथ ऑप्शन की मूल बातें समाप्त होती हैं। अगले अध्याय में, आप सही ऑप्शन अनुबंध का चयन करना सीखेंगे। इसे अवश्य पढ़ें।

Please Enter Email

टिप्पणी (0)