आपका सीखना आमतौर पर एक सीधी रेखा में होता है। आप अपने कार्यस्थल पर प्रशिक्षु के रूप में शुरुआत करते हैं, काम सीखते हैं और फिर तरक्की करते हैं। उदाहरण के लिए, एक शेर भी जन्म के तुरंत बाद शिकार नहीं करता। शिकार पर जाने से पहले उसे महीनों या कुछ वर्षों तक अवलोकन और प्रशिक्षण की आवश्यकता होती है। इसी तरह, किसी भी ऑप्शंस ट्रेड को करने से पहले, आपको ऑप्शंस की शब्दावली को समझना होगा।

ऑप्शंस डेरिवेटिव अनुबंध होते हैं जिन्हें सही शब्दों का ज्ञान न होने पर समझना मुश्किल हो सकता है।

तो चलिए, Options से संबंधित तकनीकी शब्दावली को सरल बनाकर आपके लिए इसे समझना आसान बनाते हैं।

Options शब्दावली

लॉट साइज़

Options अनुबंध में लॉट साइज़, Futures अनुबंधों के समान ही होता है। उदाहरण के लिए, TCS Options अनुबंध का लॉट साइज़ 300 है। यह एक अनुबंध में इकाइयों की कुल संख्या को दर्शाता है।

समाप्ति तिथि

क्या आप जानते हैं?

एक वर्ष से अधिक की समाप्ति तिथि वाले विकल्प अनुबंधों को LEAPS या दीर्घकालिक इक्विटी प्रत्याशा प्रतिभूतियां कहा जाता है।

इनकी अवधि 3 वर्ष तक हो सकती है।

td

tr

tbody

table

फ्यूचर्स कॉन्ट्रैक्ट्स की तरह ही, ऑप्शंस कॉन्ट्रैक्ट्स भी महीने के आखिरी गुरुवार को समाप्त होते हैं। इंडेक्स ऑप्शन के साप्ताहिक समाप्ति वाले कॉन्ट्रैक्ट्स भी बाजार में उपलब्ध हैं और सप्ताह के गुरुवार को समाप्त होते हैं।

उपलब्ध कॉन्ट्रैक्ट्स की संख्या

यदि आपको याद हो, तो निवेशकों के लिए एक समय में केवल 3 फ्यूचर्स कॉन्ट्रैक्ट्स ही उपलब्ध होते हैं। हालाँकि, ऑप्शंस में और भी विकल्प हैं।

इंडेक्स साप्ताहिक ऑप्शंस के लिए, मासिक अनुबंध की समाप्ति सप्ताह को छोड़कर, 7 साप्ताहिक समाप्ति अनुबंध ट्रेडिंग के लिए उपलब्ध हैं।

संबंधित सप्ताह के अनुबंध की समाप्ति के बाद एक नया सीरियल साप्ताहिक ऑप्शंस अनुबंध शुरू किया जाता है।

निफ्टी के दीर्घकालिक इंडेक्स ऑप्शंस भी तीन त्रैमासिक समाप्ति (मार्च, जून, सितंबर और दिसंबर चक्र) और अगले 8 अर्धवार्षिक समाप्ति (जून और दिसंबर चक्र) के साथ उपलब्ध हैं।

क्या आप जानते हैं?

फ्यूचर्स कॉन्ट्रैक्ट्स की तरह, ऑप्शंस कॉन्ट्रैक्ट्स भी अप्रैल 2021 तक 3 इंडेक्स और 156 सिक्योरिटीज में उपलब्ध हैं।

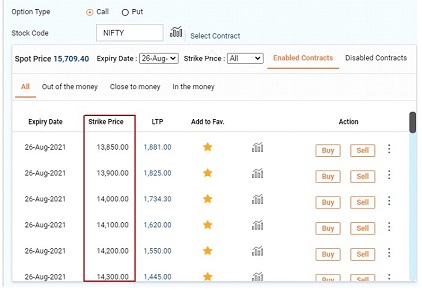

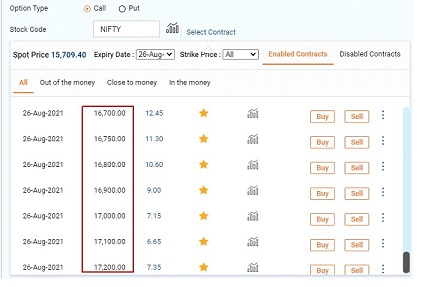

स्ट्राइक प्राइस

स्ट्राइक प्राइस उस दर को दर्शाता है जिस पर निवेशक ने ऑप्शंस कॉन्ट्रैक्ट में प्रवेश किया है। बाजार में विभिन्न स्ट्राइक प्राइस उपलब्ध हैं। ये स्पॉट प्राइस से कम या ज्यादा हो सकते हैं।

नीचे दी गई छवि देखें।

उदाहरण के लिए, यदि आप निफ्टी 15,700 अनुबंध में कारोबार कर रहे हैं, तो इस मामले में स्ट्राइक मूल्य 15,700 है। आप यह भी देखेंगे कि 28 जुलाई, 2021 को स्पॉट निफ्टी 15,709 पर है और अगस्त में समाप्त होने वाले अनुबंधों के लिए स्ट्राइक मूल्य 13,850 से 17,200 तक उपलब्ध हैं।

विकल्प प्रीमियम

प्रीमियम वह कीमत है जो लॉन्ग जाने वाली पार्टी (या खरीदार) स्पॉट कीमत से ऊपर चुकाती है। ऑप्शन कॉन्ट्रैक्ट प्राप्त करने के लिए, ऑप्शन प्रीमियम वह लागत है जो ऑप्शन खरीदार/धारक अंतर्निहित परिसंपत्ति को खरीदने या बेचने का अधिकार प्राप्त करने के लिए चुकाता है, लेकिन यह कोई बाध्यता नहीं है।

ऑप्शन प्रीमियम का लेन-देन अंतर्निहित परिसंपत्ति की एक इकाई के लिए किया जाता है, जिसे फिर लॉट साइज़ से गुणा करके कॉन्ट्रैक्ट का कुल प्रीमियम प्राप्त किया जाता है।

उदाहरण के लिए, मान लीजिए कि स्टॉक A पर कॉल ऑप्शन की कीमत 150 रुपये है और लॉट साइज़ 100 है।

कुल प्रीमियम = 150 * 100 = 15,000 रुपये

कॉल ऑप्शन खरीदार के मामले में, आप अंतर्निहित परिसंपत्ति को खरीदने का अधिकार खरीद रहे हैं और विक्रेता को प्रीमियम का भुगतान कर रहे हैं। इसलिए, ब्रेक-ईवन पॉइंट की गणना करने के लिए हम स्ट्राइक प्राइस में प्रीमियम लागत जोड़ेंगे। इस प्रकार, कॉल ऑप्शन के खरीदारों को लाभ तब होगा जब स्पॉट कीमत ब्रेक-ईवन पॉइंट से ऊपर चली जाएगी।

कॉल ऑप्शन के लिए ब्रेक-ईवन पॉइंट = स्ट्राइक प्राइस + प्रीमियम

पुट ऑप्शन के लिए, ब्रेक-ईवन पॉइंट की गणना करने के लिए स्ट्राइक प्राइस से प्रीमियम घटाया जाता है। इस प्रकार, पुट ऑप्शन के खरीदारों को लाभ तब होगा जब स्पॉट कीमत ब्रेक-ईवन पॉइंट से नीचे गिर जाएगी।

पुट ऑप्शन के लिए ब्रेक-ईवन पॉइंट = स्ट्राइक प्राइस – प्रीमियम

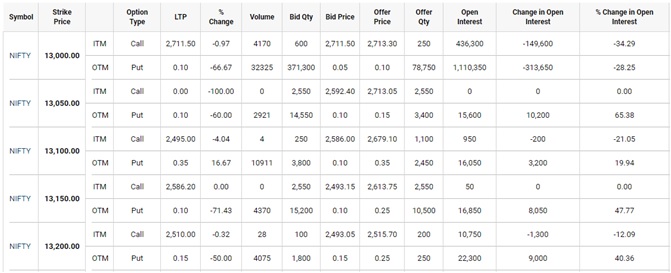

विभिन्न ऑप्शन से संबंधित सभी जानकारी नीचे दी गई तालिका में दिखाए गए ऑप्शन चेन से देखी जा सकती है। आपको एक ही स्क्रीन पर विभिन्न ऑप्शन स्ट्राइक प्राइस, कॉल ऑप्शन और पुट ऑप्शन प्रीमियम, ओपन इंटरेस्ट और अन्य उपयोगी डेटा दिखाई देगा।

ऑप्शन कॉन्ट्रैक्ट में मार्जिन की अवधारणा

फ्यूचर्स के विपरीत, ऑप्शन खरीदार को कोई मार्जिन राशि देने की आवश्यकता नहीं होती है। ऐसा इसलिए है क्योंकि खरीदार सीमित जोखिम के लिए उत्तरदायी होता है, जिसकी भरपाई भुगतान किए गए प्रीमियम से पहले ही हो जाती है। अंतर्निहित परिसंपत्ति को खरीदने या बेचने का अधिकार (लेकिन याद रखें, दायित्व नहीं) प्राप्त करने के लिए केवल ऑप्शन प्रीमियम का भुगतान करना होता है। ऑप्शन प्रीमियम की राशि कई कारकों पर निर्भर करती है, जैसे:

स्ट्राइक प्राइस

अंतर्निहित परिसंपत्ति का मूल्य

मूल्यों की अस्थिरता

समाप्ति की अवधि

दूसरी ओर, ऑप्शन विक्रेता असीमित जोखिम के लिए उत्तरदायी होता है। जब भी खरीदार ऑप्शन का प्रयोग करता है, विक्रेता को अंतर्निहित परिसंपत्ति को खरीदना या बेचना अनिवार्य होता है। इसलिए, विक्रेता को ब्रोकर के पास मार्जिन जमा करना होता है। यह मार्जिन राशि आमतौर पर 15% से 50% के बीच होती है। यह फ्यूचर्स कॉन्ट्रैक्ट मार्जिन के समान है और कॉन्ट्रैक्ट मूल्य और अंतर्निहित परिसंपत्ति की अस्थिरता पर निर्भर करती है।

उदाहरण के लिए, मान लीजिए कि एक ट्रेडर को 10*500 रुपये = 1000 रुपये प्राप्त होते हैं।

स्टॉक A के कॉल ऑप्शन को बेचने पर 5,000 रुपये का प्रीमियम मिलता है। इस ऑप्शन में निम्नलिखित विशेषताएं हैं:

स्ट्राइक प्राइस 1,000

कॉन्ट्रैक्ट साइज 500

मार्जिन 20%

विक्रेता को (1000 x 500 का 20%) यानी 5,000 रुपये जमा करने होंगे।

कुल 500,000 रुपये की पोजीशन पर 100,000 रुपये का लाभ।

आंतरिक मूल्य और समय मूल्य

ऑप्शन प्रीमियम की बात करें तो, आपको दो अवधारणाओं को जानना आवश्यक है, अर्थात् आंतरिक मूल्य और समय मूल्य।

ऑप्शन प्रीमियम = आंतरिक मूल्य + समय मूल्य

कॉल ऑप्शन का आंतरिक मूल्य वर्तमान बाजार मूल्य से स्ट्राइक मूल्य को घटाकर गणना किया जाता है। आंतरिक मूल्य वह लाभ राशि है जो ऑप्शन खरीदार को ऑप्शन का प्रयोग करने पर प्राप्त होती है। पुट ऑप्शन के मामले में, स्ट्राइक मूल्य से स्पॉट मूल्य को घटाकर आंतरिक मूल्य निर्धारित किया जा सकता है। सभी ऑप्शन समाप्ति तिथि पर आंतरिक मूल्य पर समाप्त होते हैं।

आंतरिक मूल्य निर्धारित करने के सूत्र नीचे दिए गए हैं:

कॉल ऑप्शन का आंतरिक मूल्य = Max {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)}

पुट ऑप्शन का आंतरिक मूल्य = Max {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)}

नोट: कॉल या पुट ऑप्शन का आंतरिक मूल्य कभी भी शून्य से कम नहीं हो सकता क्योंकि यदि ऑप्शन से सकारात्मक नकदी प्रवाह प्राप्त नहीं होता है तो ऑप्शन खरीदार ऑप्शन का उपयोग नहीं करेगा। यदि सूत्र का उपयोग करके गणना करने पर यह ऋणात्मक आता है, तो हम इसे शून्य मानेंगे।

आइए एक उदाहरण के साथ कॉल ऑप्शन के आंतरिक मूल्य को समझते हैं।

मान लीजिए कि एबीसी लिमिटेड का 1,000 रुपये स्ट्राइक मूल्य वाला कॉल ऑप्शन बाजार में 50 रुपये पर उपलब्ध है। यदि एबीसी का वर्तमान बाजार मूल्य 1020 रुपये है, तो इसका आंतरिक मूल्य निम्नानुसार गणना किया जा सकता है:

पुट ऑप्शन के विभिन्न स्ट्राइक मूल्यों के आंतरिक मूल्य निम्नलिखित तालिका में सूचीबद्ध हैं:

समय मूल्य, एक निश्चित अवधि में ऑप्शन अनुबंध का घटता हुआ मूल्य है, जो समाप्ति पर शून्य हो जाता है।

जैसे ही किसी ऑप्शन का समय मूल्य शून्य हो जाता है, समाप्ति पर ऑप्शन से मिलने वाला भुगतान उसके आंतरिक मूल्य के बराबर होता है। समय मूल्य

ऑप्शन का समय मूल्य = ऑप्शन प्रीमियम – आंतरिक मूल्य

ऑप्शन प्रीमियम और ऑप्शन के आंतरिक मूल्य के बीच के अंतर को ऑप्शन का समय मूल्य कहा जाता है। ऑप्शन की अस्थिरता और समय जितना अधिक होगा, उसका समय मूल्य उतना ही अधिक होगा।

नोट:

ऑप्शन अनुबंध की समाप्ति के समय, कोई समय मूल्य नहीं होता है और ऑप्शन का मूल्य उसके आंतरिक मूल्य के बराबर होता है। इसलिए, ऑप्शन प्रीमियम का मूल्य अनुबंध शुरू होने के बाद ही कम होना शुरू होता है और समाप्ति तक कम होता रहता है।

इस अवधारणा को समय मूल्य क्षय कहा जाता है।

आइए एक उदाहरण के साथ कॉल ऑप्शन के समय मूल्य को समझते हैं:

मान लीजिए कि एबीसी लिमिटेड का 1,000 रुपये स्ट्राइक मूल्य वाला कॉल ऑप्शन बाजार में 50 रुपये पर उपलब्ध है। यदि एबीसी का वर्तमान बाजार मूल्य 1020 रुपये है, तो इसका आंतरिक मूल्य निम्नानुसार गणना किया जा सकता है:

समय मूल्य = प्रीमियम – आंतरिक मूल्य = 50 – 20 = 30 रुपये

सारांश

लॉट साइज़ से तात्पर्य एक विकल्प अनुबंध में निहित इकाइयों की कुल संख्या से है।

समाप्ति तिथि वह तिथि है जिस पर एक विकल्प अनुबंध समाप्त होता है। वायदा की तरह, यह आमतौर पर गुरुवार को होती है।

स्ट्राइक मूल्य से तात्पर्य उस दर से है जिस पर एक निवेशक ने विकल्प अनुबंध में प्रवेश किया है।

प्रीमियम वह कीमत है जो लॉन्ग जाने वाला पक्ष (या खरीदार) विकल्प अनुबंध प्राप्त करने के लिए स्पॉट मूल्य से अधिक भुगतान करता है। यह विक्रेता को उसके द्वारा उठाए गए जोखिम के लिए मुआवजा है।

विकल्प प्रीमियम = आंतरिक मूल्य + समय मूल्य

वायदा के विपरीत, विकल्प खरीदार को कोई मार्जिन राशि का भुगतान करने की आवश्यकता नहीं होती है। हालांकि, विक्रेता को एक्सचेंज में मार्जिन जमा करना होगा।

आंतरिक मूल्य वह लाभ राशि है जो ऑप्शन खरीदार को ऑप्शन का उपयोग करने पर प्राप्त होती है।

कॉल ऑप्शन का आंतरिक मूल्य = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)}

पुट ऑप्शन का आंतरिक मूल्य = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)}

समय मूल्य, ऑप्शन अनुबंध का समय के साथ घटता हुआ मूल्य है, जो समाप्ति पर शून्य हो जाता है।

ऑप्शन का समय मूल्य = ऑप्शन प्रीमियम – आंतरिक मूल्य

हम कॉल और पुट ऑप्शन में ट्रेडिंग के बारे में विस्तार से जानेंगे।

Hide

Hide

टिप्पणी (0)