Learning Modules Hide

Hide

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 1

- अध्याय 3: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 2

- अध्याय 4: फ़्यूचर्स का परिचय

- अध्याय 5: फ्यूचर्स शब्दावली

- अध्याय 6: वायदा व्यापार – भाग 1

- अध्याय 7: वायदा व्यापार – भाग 2

- अध्याय 8: फ्यूचर्स में उन्नत अवधारणाएँ

- अध्याय 9: वायदा बाजार में प्रतिभागी

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: विकल्पों का परिचय

- अध्याय 3: विकल्पों की शब्दावली

- अध्याय 4: ऑप्शंस ट्रेडिंग - लॉन्ग कॉल (कॉल खरीदार)

- अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

- अध्याय 6: ऑप्शंस ट्रेडिंग - लॉन्ग पुट (पुट खरीदार)

- अध्याय 7: ऑप्शंस ट्रेडिंग - शॉर्ट पुट (पुट विक्रेता)

- अध्याय 8: विकल्पों का सारांश

- अध्याय 9: विकल्प विकल्पों में उन्नत अवधारणाएँ – भाग 1

- अध्याय 10: विकल्पों में उन्नत अवधारणाएँ – भाग 2

- अध्याय 11: ऑप्शन ग्रीक्स – भाग 1

- अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

- अध्याय 13: ऑप्शन ग्रीक्स – भाग 3

- अध्याय 1: ऑप्शन रणनीतियों पर परिचय

- अध्याय 2: बुल कॉल स्प्रेड

- अध्याय 3: बुल पुट स्प्रेड

- अध्याय 4: कवर्ड कॉल

- अध्याय 5: बियर कॉल स्प्रेड

- अध्याय 6: बेयर पुट स्प्रेड

- अध्याय 7: ढका हुआ पुट

- अध्याय 8: लंबी आवाज वाली तितली

- अध्याय 9: छोटा स्ट्रैडल

- अध्याय 10: संक्षिप्त गला घोंटना

- अध्याय 11: आयरन कोंडोर

- अध्याय 12: लंबा स्ट्रैडल

- अध्याय 13: लंबा गला घोंटना

- अध्याय 14: छोटी आवाज वाली तितली

- अध्याय 15: सुरक्षात्मक पुट

- अध्याय 16: सुरक्षात्मक आह्वान

- अध्याय 17: डेल्टा हेजिंग

अध्याय 13: लंबा गला घोंटना

यह एक ऐसे परिदृश्य के लिए विकल्प रणनीति है जिसमें आप अंतर्निहित परिसंपत्ति में महत्वपूर्ण अस्थिरता की उम्मीद कर रहे हैं, लेकिन बाजार के बारे में आपका दृष्टिकोण अनिश्चित है। यहां, हम इस परिदृश्य के लिए एक ऐसी ही बहु-स्तरीय विकल्प रणनीति - लॉन्ग स्ट्रैंगल - का पता लगाएंगे।

लॉन्ग स्ट्रैंगल क्या है?

स्ट्रैंगल एक ऐसी रणनीति है जो स्ट्रैडल के समान है, लेकिन थोड़ी कम खर्चीली है। एक व्यापारी द्वारा खरीदे या बेचे जाने वाले विकल्प आमतौर पर OTM होते हैं, जो स्ट्रैडल के मामले में ATM विकल्पों की तुलना में सस्ते होते हैं।

व्यापारी इस दृष्टिकोण के साथ OTM कॉल और पुट विकल्प खरीदकर लॉन्ग स्ट्रैंगल का उपयोग करेगा कि अंतर्निहित परिसंपत्ति की कीमतों में बहुत अधिक अस्थिरता होगी, लेकिन दिशा अज्ञात है।

- लॉन्ग स्ट्रैंगल का जोखिम भुगतान किए गए प्रीमियम की सीमा तक सीमित है, और लाभ असीमित हैं। दूसरी ओर, शॉर्ट स्ट्रैंगल में असीमित नुकसान हो सकता है, लेकिन लाभ प्राप्त प्रीमियम तक ही सीमित रहता है।

रणनीति: लॉन्ग ओटीएम कॉल ऑप्शन (लेग 1) + लॉन्ग ओटीएम पुट ऑप्शन (लेग 2)

कब उपयोग करें: जब आप अंतर्निहित परिसंपत्ति की कीमतों में अत्यधिक अस्थिरता की उम्मीद कर रहे हों, लेकिन दिशा ज्ञात न हो

ब्रेकइवन: दो ब्रेकइवन बिंदु हैं:

1. ऊपरी ब्रेकइवन बिंदु = लॉन्ग कॉल ऑप्शन का स्ट्राइक मूल्य + कुल भुगतान किया गया प्रीमियम

2. निचला ब्रेकइवन बिंदु = लॉन्ग पुट ऑप्शन का स्ट्राइक मूल्य –

कुल प्रीमियम भुगतानअधिकतम लाभ: असीमित, यदि शेयर की कीमत बढ़ती है, (शेयर का समापन मूल्य – कॉल ऑप्शन का स्ट्राइक मूल्य) – कुल प्रीमियम भुगतान या सीमित, यदि शेयर की कीमत घटती है, (पुट ऑप्शन का स्ट्राइक मूल्य – शेयर का समापन मूल्य) – कुल प्रीमियम भुगतान

अधिकतम जोखिम: सीमित, कुल प्रीमियम भुगतान

आइए एक उदाहरण के साथ लॉन्ग स्ट्रैंगल रणनीति को समझते हैं:

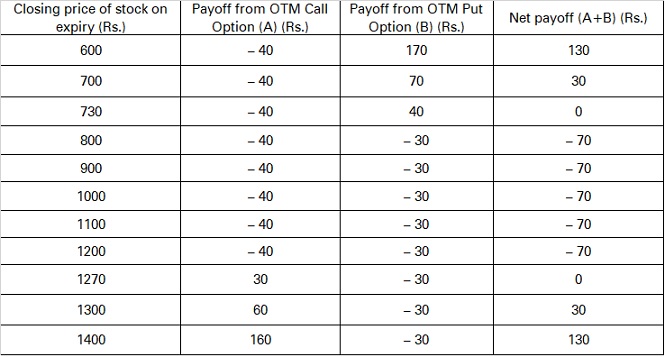

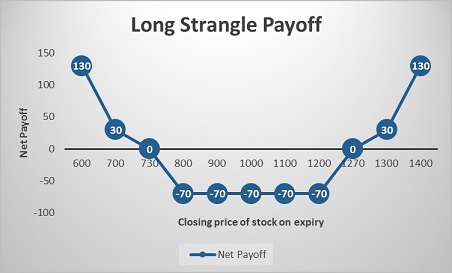

मान लीजिए कि एबीसी लिमिटेड का स्पॉट मूल्य 1,000 रुपये है। आप एबीसी लिमिटेड का 1,200 रुपये के स्ट्राइक मूल्य वाला ओटीएम कॉल 40 रुपये में और 800 रुपये के स्ट्राइक मूल्य वाला पुट ऑप्शन 30 रुपये में खरीदते हैं। आप कुल 40 रुपये + 1,200 रुपये का प्रीमियम भुगतान करते हैं। 30 = 70 रुपये, और यही अधिकतम हानि होगी। यदि शेयर किसी भी दिशा में 70 अंकों से अधिक बढ़ता है, यानी 1,270 रुपये से ऊपर या 1,270 रुपये से नीचे जाता है, तो आपको लाभ होगा। 730.

आइए विभिन्न परिदृश्यों में नकदी प्रवाह पर एक नज़र डालें:

यदि शेयर समाप्ति पर 700 रुपये पर बंद होता है: लेग 1 OTM समाप्त होता है जबकि लेग 2 ITM समाप्त होता है आइए विभिन्न परिदृश्यों में प्रतिफल को समझते हैं। इससे आपको यह समझने में मदद मिलेगी कि हम उपरोक्त मूल्यों तक कैसे पहुँचे हैं।

पहला चरण: स्ट्राइक मूल्य 1200 रुपये के ओटीएम कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 40 रुपये समाप्ति पर स्ट्राइक मूल्य 1200 रुपये के ओटीएम कॉल ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (700 – 1200)} = अधिकतम (0, – 500) = 0 इसलिए, ओटीएम कॉल ऑप्शन से प्राप्त भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 – 40 = – 40 रुपये दूसरा चरण:

समाप्ति पर 800 रुपये के स्ट्राइक मूल्य वाले ओटीएम पुट ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (800 – 700)} = अधिकतम (0, 100) = 100 रुपये

इसलिए, ओटीएम पुट ऑप्शन से प्राप्त लाभ = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 100 – 30 = 70 रुपये

शुद्ध लाभ = ओटीएम कॉल ऑप्शन से प्राप्त लाभ + ओटीएम पुट ऑप्शन से प्राप्त लाभ = (–40) + 70 = 30 रुपये

यदि शेयर 800 रुपये पर बंद होता है...

समाप्ति पर 900: दोनों लेग OTM पर समाप्त होते हैंलेग 1: स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 40 रुपये

समाप्ति पर स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (900 – 1200)} = अधिकतम (0, – 300) = 0

इसलिए, OTM कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 – 40 = – 40 रुपये

लेग 2: स्ट्राइक मूल्य 800 रुपये के OTM पुट ऑप्शन पर भुगतान किया गया प्रीमियम = रुपये 30

समाप्ति पर 800 रुपये के स्ट्राइक मूल्य वाले ओटीएम पुट ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (800 – 900)} = अधिकतम (0, – 100) = 0

इसलिए, ओटीएम पुट ऑप्शन से प्राप्त लाभ = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 – 30 = – 30 रुपये

शुद्ध लाभ = ओटीएम कॉल ऑप्शन से प्राप्त लाभ + ओटीएम पुट ऑप्शन से प्राप्त लाभ = (– 40) + (– 30) = – 70 रुपये

यदि शेयर 800 रुपये पर बंद होता है...

समाप्ति पर 1300: लेग 1 ITM पर समाप्त होता है जबकि लेग 2 OTM पर समाप्त होता हैलेग 1: स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 40 रुपये

समाप्ति पर स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (1300 – 1200)} = अधिकतम (0, 100) = 100 रुपये

इसलिए, OTM कॉल ऑप्शन से प्राप्त भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 100 – 40 = 60 रुपये

लेग 2: स्ट्राइक मूल्य 800 रुपये के OTM पुट ऑप्शन पर भुगतान किया गया प्रीमियम = रुपये 30

800 रुपये के स्ट्राइक मूल्य वाले ओटीएम पुट ऑप्शन पर समाप्ति पर प्राप्त प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (800 – 1300)} = अधिकतम (0, – 500) = 0

इसलिए, ओटीएम पुट ऑप्शन से प्राप्त लाभ = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 – 30 = – 30 रुपये

शुद्ध लाभ = ओटीएम कॉल ऑप्शन से प्राप्त लाभ + ओटीएम पुट ऑप्शन से प्राप्त लाभ = 60 + (– 30) = 30 रुपये

30अतिरिक्त जानकारी: ऑप्शन खरीदने से पहले ध्यान देने योग्य पाँच प्रमुख पैरामीटर

सारांश

- स्ट्रैंगल एक ऐसी रणनीति है जो स्ट्रैडल के समान है लेकिन थोड़ी कम खर्चीली है। ट्रेडर द्वारा खरीदे या बेचे जाने वाले विकल्प आमतौर पर OTM होते हैं, जो स्ट्रैडल के मामले में ATM विकल्पों की तुलना में सस्ते होते हैं।

- ट्रेडर OTM कॉल और पुट विकल्प खरीदकर लॉन्ग स्ट्रैंगल का उपयोग करेगा, इस उम्मीद में कि अंतर्निहित संपत्ति की कीमतों में बहुत अधिक अस्थिरता होगी, लेकिन दिशा ज्ञात नहीं है।

- ब्रेकइवन: दो ब्रेकइवन बिंदु हैं:

- ऊपरी ब्रेकइवन बिंदु = लॉन्ग कॉल विकल्प का स्ट्राइक मूल्य + कुल भुगतान किया गया प्रीमियम

- निचला ब्रेकइवन बिंदु = लॉन्ग पुट विकल्प का स्ट्राइक मूल्य – कुल प्रीमियम भुगतान

- अधिकतम लाभ: असीमित, (स्टॉक का समापन मूल्य – कॉल ऑप्शन का स्ट्राइक मूल्य) – कुल प्रीमियम भुगतान या (पुट ऑप्शन का स्ट्राइक मूल्य – स्टॉक का समापन मूल्य) – कुल प्रीमियम भुगतान

- अधिकतम जोखिम: सीमित, कुल प्रीमियम भुगतान

लॉन्ग स्ट्रैडल और लॉन्ग स्ट्रैंगल के समान एक और मल्टी-लेग ऑप्शन रणनीति है। इसे शॉर्ट कॉल बटरफ्लाई कहा जाता है। अगले अध्याय में हम इस रणनीति का विस्तार से वर्णन करेंगे।

टिप्पणी (0)