Learning Modules Hide

Hide

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 1

- अध्याय 3: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 2

- अध्याय 4: फ़्यूचर्स का परिचय

- अध्याय 5: भविष्यवाणियों से संबंधित शब्दावली

- अध्याय 6: वायदा व्यापार – भाग 1

- अध्याय 7: वायदा व्यापार – भाग 2

- अध्याय 8: फ्यूचर्स में उन्नत अवधारणाएँ

- अध्याय 9: वायदा बाजार में भागीदार

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: विकल्पों का परिचय

- अध्याय 3: विकल्पों की शब्दावली

- अध्याय 4: ऑप्शंस ट्रेडिंग - लॉन्ग कॉल (कॉल खरीदार)

- अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

- अध्याय 6: ऑप्शंस ट्रेडिंग - लॉन्ग पुट (पुट खरीदार)

- अध्याय 7: ऑप्शंस ट्रेडिंग - शॉर्ट पुट (पुट विक्रेता)

- अध्याय 8: विकल्पों का सारांश

- अध्याय 9: विकल्प विकल्पों में उन्नत अवधारणाएँ – भाग 1

- अध्याय 10: विकल्पों में उन्नत अवधारणाएँ – भाग 2

- अध्याय 11: ऑप्शन ग्रीक्स – भाग 1

- अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

- अध्याय 13: ऑप्शन ग्रीक्स – भाग 3

- अध्याय 1: ऑप्शन रणनीतियों पर परिचय

- अध्याय 2: बुल कॉल स्प्रेड

- अध्याय 3: बुल पुट स्प्रेड

- अध्याय 4: कवर्ड कॉल

- अध्याय 5: भालू की आवाज़ का प्रसार

- अध्याय 6: बेयर पुट स्प्रेड

- अध्याय 7: ढका हुआ पुट

- अध्याय 8: लंबी आवाज वाली तितली

- अध्याय 9: छोटा स्ट्रैडल

- अध्याय 10: संक्षिप्त गला घोंटना

- अध्याय 11: आयरन कोंडोर

- अध्याय 12: लंबा स्ट्रैडल

- अध्याय 13: लंबा गला घोंटना

- अध्याय 14: छोटी आवाज़ वाली तितली

- अध्याय 15: सुरक्षात्मक पुट

- अध्याय 16: सुरक्षात्मक आह्वान

- अध्याय 17: डेल्टा हेजिंग

अध्याय 2: बुल कॉल स्प्रेड

अभिनव एक नव-स्नातक हैं और एक हेज फंड की ऑप्शन टीम में काम करते हैं। ऑप्शन के सीमित ज्ञान के कारण, अभिनव उस समय असमंजस में पड़ गए जब उनके मैनेजर ने उनसे पूछा कि क्या वे मल्टी-लेग ऑप्शन के बारे में जानते हैं। उन्होंने इस विषय में अपनी अनभिज्ञता स्वीकार की और महसूस किया कि उन्हें अभी बहुत कुछ सीखना बाकी है।

तो चलिए, तेजी के बाजार की रणनीतियों से शुरुआत करते हैं।

बुल कॉल स्प्रेड रणनीति को समझना

अपनी प्रकृति के अनुसार—जिसमें दो कॉल ऑप्शन होते हैं जो एक निचली और ऊपरी स्ट्राइक कीमत के साथ एक रेंज बनाते हैं—बुल कॉल स्प्रेड उन निवेशकों के लिए आदर्श है जो कीमतों में केवल मामूली वृद्धि की उम्मीद करते हैं।

हालांकि यह ऑप्शंस ट्रेडिंग रणनीति निवेशक को अपने नुकसान को सीमित करने में सक्षम बनाती है, लेकिन यह उसके लाभ या मुनाफे को भी सीमित कर देती है।|

क्या आप जानते हैं? शुद्ध नकदी बहिर्वाह के कारण बुल कॉल स्प्रेड को डेबिट स्प्रेड के रूप में भी जाना जाता है। |

इस रणनीति में दो कॉल ऑप्शंस का उपयोग शामिल है।

व्यापारी एक इन-द-मनी (ITM) कॉल ऑप्शन खरीदता है और साथ ही एक आउट-ऑफ-द-मनी (OTM) कॉल ऑप्शन बेचता है। इन दोनों की समाप्ति तिथि, अंतर्निहित परिसंपत्ति और ऑप्शनों की संख्या समान है। ट्रेडर को ट्रेड शुरू होने पर शुद्ध नकद बहिर्वाह होगा, और भुगतान किया गया प्रीमियम प्राप्त प्रीमियम से अधिक होगा। अभिनव से बातचीत में, उनके मैनेजर ने समझाया कि इस रणनीति का उपयोग तब किया जाता है जब निवेशक अंतर्निहित एसेट की कीमतों के बारे में मध्यम रूप से तेजी का रुख रखता है, लेकिन शॉर्ट कॉल पर प्रीमियम प्राप्त करके लॉन्ग कॉल की प्रारंभिक लागत को कम करना चाहता है। अधिकतम लाभ तब प्राप्त होगा जब स्पॉट मूल्य बेचे गए ऑप्शन के स्ट्राइक मूल्य से अधिक हो, यानी जब ट्रेडर ऑप्शन का प्रयोग कर सकता है। अधिकतम हानि तब होगी जब ऑप्शन का प्रयोग नहीं किया जाता है, और स्पॉट मूल्य लॉन्ग कॉल के स्ट्राइक मूल्य से कम होता है। रणनीति: लॉन्ग आईटीएम कॉल ऑप्शन (लेग 1) + शॉर्ट ओटीएम कॉल ऑप्शन (लेग 2) कब उपयोग करें: आपको जब आप अंतर्निहित एसेट की कीमतों के बारे में मध्यम रूप से तेजी का रुख रखते हैं, लेकिन शॉर्ट कॉल पर प्रीमियम प्राप्त करके लॉन्ग कॉल की प्रारंभिक लागत को कम करना चाहते हैं, तो बुल कॉल स्प्रेड में प्रवेश करें।ब्रेक-ईवन: लॉन्ग आईटीएम कॉल का स्ट्राइक मूल्य + आईटीएम कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम

अधिकतम लाभ: (ओटीएम कॉल का स्ट्राइक मूल्य – आईटीएम कॉल का स्ट्राइक मूल्य) – (आईटीएम कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम) के बराबर सीमित

अधिकतम जोखिम: भुगतान किया गया सीमित शुद्ध प्रीमियम, यानी (आईटीएम कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम)

आइए इस रणनीति को एक उदाहरण से समझते हैं:

मान लीजिए कि एबीसी लिमिटेड का स्पॉट मूल्य 1,000 रुपये है।

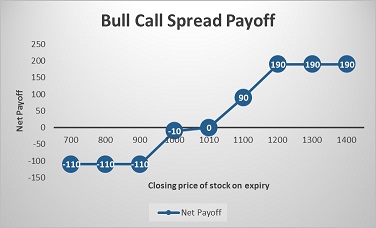

अभिनव ने एबीसी लिमिटेड का 900 रुपये के स्ट्राइक प्राइस वाला आईटीएम कॉल ऑप्शन 140 रुपये में खरीदा और 1200 रुपये के स्ट्राइक प्राइस वाला ओटीएम कॉल ऑप्शन 30 रुपये में बेच दिया। उसने कुल 140 रुपये - 30 रुपये = 110 रुपये का प्रीमियम चुकाया, और यही उसकी अधिकतम हानि होगी। उसे अधिकतम लाभ तब मिलेगा जब स्टॉक स्ट्राइक प्राइस यानी 1200 रुपये से ऊपर चला जाए।आइए विभिन्न परिदृश्यों में नकदी प्रवाह पर एक नज़र डालें:

src="https://www.icicidirect.com/images/os_2_3-202203030939583249587.jpg" alt="" />

आइए इन विभिन्न परिदृश्यों में प्रतिफल को समझते हैं, क्योंकि इससे आपको यह समझने में मदद मिलेगी कि हम उपरोक्त मूल्यों तक कैसे पहुँचे हैं।

यदि शेयर समाप्ति पर 800 रुपये पर बंद होता है: दोनों लेग OTM समाप्त होते हैं

लेग 1: स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 140 रुपये

स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर प्राप्त प्रीमियम

समाप्ति पर 900 = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (800 – 900)} = अधिकतम (0, – 100) = 0इसलिए, ITM कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 – 140 = – 140 रुपये

लेग 2: स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर प्राप्त प्रीमियम = 30 रुपये

स्ट्राइक मूल्य 1200 रुपये के OTM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम

समाप्ति पर 1200 = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (800 – 1200)} = अधिकतम (0, – 400) = 0इसलिए, ओटीएम कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 30 – 0 = 30 रुपये

शुद्ध भुगतान = आईटीएम कॉल ऑप्शन से भुगतान + ओटीएम कॉल ऑप्शन से भुगतान = (– 140) + 30 = – 110 रुपये

यदि शेयर 1200 रुपये पर बंद होता है...

समाप्ति पर 1010: लेग 1 की समाप्ति ITM पर होती है, जबकि लेग 2 की समाप्ति OTM पर होती हैलेग 1: स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 140 रुपये

समाप्ति पर स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (1010 – 900)} = अधिकतम (0, 110) = 110 रुपये

इसलिए, ITM कॉल ऑप्शन से प्राप्त भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 110 – 140 = – रुपये

30लेग 2: स्ट्राइक प्राइस 1200 रुपये के ओटीएम कॉल ऑप्शन पर प्राप्त प्रीमियम = 30 रुपये

1200 रुपये के स्ट्राइक प्राइस वाले ओटीएम कॉल ऑप्शन पर समाप्ति तिथि पर भुगतान किया गया प्रीमियम = अधिकतम {0, (स्पॉट प्राइस – स्ट्राइक प्राइस)} = अधिकतम {0, (1010 – 1200)} = अधिकतम (0, – 190) = 0

इसलिए, ओटीएम कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 30 – 0 = 30 रुपये

30शुद्ध भुगतान = ITM कॉल ऑप्शन से भुगतान + OTM कॉल ऑप्शन से भुगतान = (–30) + 30 = 0

यदि शेयर समाप्ति पर 1200 पर बंद होता है: लेग 1 ITM के रूप में समाप्त होता है जबकि लेग 2 OTM के रूप में समाप्त होता है

लेग 1: स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = 140 रुपये

समाप्ति पर स्ट्राइक मूल्य 900 रुपये के ITM कॉल ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (1200 – 900)} = अधिकतम (0, 300) = रुपये 300

इसलिए, आईटीएम कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 300 – 140 = 160 रुपये

दूसरा चरण: स्ट्राइक मूल्य 1200 रुपये के ओटीएम कॉल ऑप्शन पर प्राप्त प्रीमियम = 30 रुपये

समाप्ति पर स्ट्राइक मूल्य 1200 रुपये के ओटीएम कॉल ऑप्शन पर भुगतान किया गया प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (1200 – 1200)} = अधिकतम (0, 0) = 0

इसलिए, ओटीएम कॉल ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 30 – 0 = 30 रुपये

30शुद्ध भुगतान = ITM कॉल ऑप्शन से भुगतान + OTM कॉल ऑप्शन से भुगतान = 160 + 30 = 190 रुपये

सारांश

- बुल कॉल स्प्रेड एक ऐसी रणनीति है जिसमें दो कॉल ऑप्शन का उपयोग किया जाता है: एक इन-द-मनी (ITM) कॉल ऑप्शन खरीदना और साथ ही एक आउट-ऑफ-द-मनी (OTM) कॉल ऑप्शन बेचना। ये ऑप्शन एक ही समय सीमा के लिए, एक ही अंतर्निहित परिसंपत्ति पर और समान संख्या में ऑप्शन के साथ होते हैं।

- इस रणनीति का उपयोग तब किया जाता है जब ट्रेडर अंतर्निहित परिसंपत्ति की कीमतों पर मध्यम रूप से बुलिश होता है, लेकिन शॉर्ट कॉल पर प्रीमियम प्राप्त करके लॉन्ग कॉल की अपनी प्रारंभिक लागत को कम करना चाहता है।

- ब्रेक-ईवन: लॉन्ग ITM कॉल की स्ट्राइक कीमत + ITM कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम

- अधिकतम लाभ: (ओटीएम कॉल का स्ट्राइक मूल्य – आईटीएम कॉल का स्ट्राइक मूल्य) – (आईटीएम कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम) के बराबर सीमित

- अधिकतम जोखिम: भुगतान किया गया शुद्ध प्रीमियम यानी (आईटीएम कॉल का प्रीमियम – ओटीएम कॉल का प्रीमियम) तक सीमित

अतिरिक्त जानकारी के लिए पढ़ें: विकल्प क्या हैं? वे कैसे काम करते हैं? विकल्पों के प्रकार और विशेषताएं

इसलिए, यदि आप एक सतर्क निवेशक हैं जो कम जोखिम वाले ट्रेडों में निवेश करने में संकोच नहीं करते हैं,तो बुल कॉल स्प्रेड एक ऐसा विकल्प है जिस पर आप विचार कर सकते हैं। हालांकि, विभिन्न बाजार परिदृश्यों के लिए विकल्प रणनीतियां उपलब्ध हैं, इसलिए यह देखने के लिए पृष्ठ पलटें कि कौन सी रणनीति आपके लिए लाभदायक साबित होगी।

Please Enter Email

टिप्पणी (0)