Learning Modules Hide

Hide

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 1

- अध्याय 3: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 2

- अध्याय 4: फ़्यूचर्स का परिचय

- अध्याय 5: भविष्यवाणियों से संबंधित शब्दावली

- अध्याय 6: वायदा व्यापार – भाग 1

- अध्याय 7: वायदा व्यापार – भाग 2

- अध्याय 8: फ्यूचर्स में उन्नत अवधारणाएँ

- अध्याय 9: वायदा बाजार में भागीदार

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: विकल्पों का परिचय

- अध्याय 3: विकल्पों की शब्दावली

- अध्याय 4: ऑप्शंस ट्रेडिंग - लॉन्ग कॉल (कॉल खरीदार)

- अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

- अध्याय 6: ऑप्शंस ट्रेडिंग - लॉन्ग पुट (पुट खरीदार)

- अध्याय 7: ऑप्शंस ट्रेडिंग - शॉर्ट पुट (पुट विक्रेता)

- अध्याय 8: विकल्पों का सारांश

- अध्याय 9: विकल्प विकल्पों में उन्नत अवधारणाएँ – भाग 1

- अध्याय 10: विकल्पों में उन्नत अवधारणाएँ – भाग 2

- अध्याय 11: ऑप्शन ग्रीक्स – भाग 1

- अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

- अध्याय 13: ऑप्शन ग्रीक्स – भाग 3

- अध्याय 1: ऑप्शन रणनीतियों पर परिचय

- अध्याय 2: बुल कॉल स्प्रेड

- अध्याय 3: बुल पुट स्प्रेड

- अध्याय 4: कवर्ड कॉल

- अध्याय 5: भालू की आवाज़ का प्रसार

- अध्याय 6: बेयर पुट स्प्रेड

- अध्याय 7: ढका हुआ पुट

- अध्याय 8: लंबी आवाज वाली तितली

- अध्याय 9: छोटा स्ट्रैडल

- अध्याय 10: संक्षिप्त गला घोंटना

- अध्याय 11: आयरन कोंडोर

- अध्याय 12: लंबा स्ट्रैडल

- अध्याय 13: लंबा गला घोंटना

- अध्याय 14: छोटी आवाज़ वाली तितली

- अध्याय 15: सुरक्षात्मक पुट

- अध्याय 16: सुरक्षात्मक आह्वान

- अध्याय 17: डेल्टा हेजिंग

अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

निम्नलिखित विभिन्न ऑप्शन ग्रीक्स हैं, तो आइए इनके बारे में एक-एक करके जानें।

ऑप्शन ट्रेडिंग में डेल्टा क्या है?

डेल्टा यह गणना करता है कि अंतर्निहित मूल्य में मामूली बदलाव के कारण ऑप्शन प्रीमियम में कितना परिवर्तन होगा। उदाहरण के लिए, आपने देखा होगा कि अंतर्निहित मूल्य 100 अंक बढ़ जाता है, लेकिन कॉल ऑप्शन प्रीमियम केवल 50 अंक बढ़ता है। ऐसा क्यों होता है?

डेल्टा डेल्टा के कारण होता है।

डेल्टा यह परिभाषित करता है कि अंतर्निहित मूल्य में परिवर्तन के साथ प्रीमियम में कितना परिवर्तन होगा।कॉल का डेल्टा धनात्मक होता है, जो 0 और 1 के बीच होता है। यदि किसी कॉल का डेल्टा 0.60 है और शेयर का मूल्य 1 रुपये बढ़ जाता है, तो सैद्धांतिक रूप से कॉल की कीमत लगभग 0.6 रुपये बढ़ जाएगी। यदि शेयर का मूल्य 1 रुपये घट जाता है, तो कॉल की कीमत लगभग 0.6 रुपये घट जाएगी। यह मूल्य परिवर्तन तभी लागू होगा जब अन्य सभी मूल्य निर्धारण चर अपरिवर्तित रहें।

पुट का डेल्टा ऋणात्मक होता है, जो 0 और -1 के बीच होता है। उदाहरण के लिए, यदि किसी पुट का डेल्टा -0.50 है और शेयर का मूल्य 1 रुपये बढ़ जाता है, तो सैद्धांतिक रूप से पुट की कीमत 0.50 रुपये घट जाएगी। इसके विपरीत, यदि शेयर का मूल्य 1 रुपये घट जाता है, तो कॉल की कीमत में भी लगभग 0.6 रुपये की कमी आएगी। 1. सैद्धांतिक रूप से, पुट ऑप्शन की कीमत 0.50 रुपये बढ़ जाएगी। यह मूल्य परिवर्तन तभी लागू होगा जब अन्य सभी मूल्य निर्धारण चर अपरिवर्तित रहें।

ऑप्शन की कीमत में परिवर्तन = डेल्टा * अंतर्निहित स्टॉक की स्पॉट कीमत में परिवर्तन

आइए डेल्टा को थोड़ा गहराई से समझते हैं।

हम जानते हैं कि अंतर्निहित स्टॉक की कीमत बढ़ने पर कॉल ऑप्शन का मूल्य बढ़ता है। आउट ऑफ द मनी (OTM) कॉल ऑप्शन के मामले में, अंतर्निहित स्टॉक की कीमत में परिवर्तन के साथ ऑप्शन की कीमत में ज्यादा बदलाव नहीं होता है। इसका मतलब है कि OTM कॉल ऑप्शन का डेल्टा लगभग शून्य होता है।

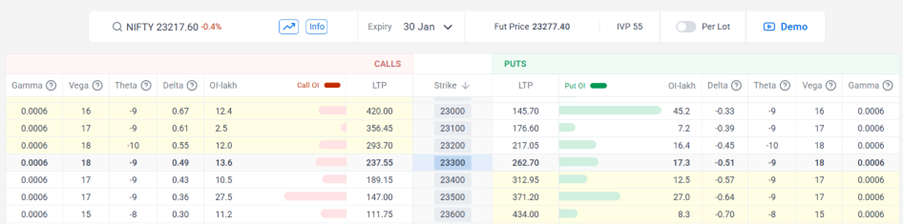

जब कॉल ऑप्शन डीप इन द मनी (ITM) स्थिति में होता है, तो ऑप्शन की कीमत लगभग 1:1 के अनुपात में बढ़ती है, यानी अंडरलाइंग एसेट में हर एक रुपये की वृद्धि के साथ ऑप्शन की कीमत भी एक रुपये बढ़ जाती है। इसका मतलब है कि ITM कॉल ऑप्शन का डेल्टा 1 के करीब होता है। यानी OTM से ITM ऑप्शन के लिए कॉल ऑप्शन डेल्टा 0 से बढ़कर +1 हो जाता है। एटीएम कॉल ऑप्शन का डेल्टा आमतौर पर 0.4 से 0.6 की रेंज में होता है।ICICIdirect ऑप्शन चेन पर डेल्टा और थीटा वैल्यू कैसे चेक करें?

*यह इमेज केवल उदाहरण के लिए है; इस प्रकार के निरूपण भविष्य के परिणामों का संकेत नहीं देते हैं। पुट ऑप्शन में डेल्टा का क्या होता है? डीप ओटीएम पुट ऑप्शन के लिए, ऑप्शन की कीमत अंतर्निहित कीमत में बदलाव के साथ बहुत अधिक नहीं बदलती है। इसका मतलब है कि उनका डेल्टा शून्य के करीब होता है। डीप आईटीएम पुट ऑप्शन के लिए, ऑप्शन की कीमत में बदलाव अंतर्निहित कीमत में बदलाव के बराबर होता है, लेकिन विपरीत दिशाओं में। हम सभी जानते हैं कि अंतर्निहित कीमत में वृद्धि के साथ पुट ऑप्शन की कीमत गिर जाएगी। इसलिए डीप आईटीएम पुट ऑप्शन का डेल्टा -1 के करीब होगा। इसका मतलब है कि पुट ऑप्शन का डेल्टा 0 से -1 के बीच रहता है। एटीएम पुट ऑप्शन का डेल्टा आमतौर पर -0.4 से -0.6 के बीच रहता है। एक्सपायरी के करीब आने पर डेल्टा कैसे बदलता है? ओटीएम कॉल ऑप्शन के लिए, ऑप्शन की एक्सपायरी के करीब आने पर डेल्टा शून्य के करीब पहुंच जाता है। ऐसा इसलिए है क्योंकि यह माना जाता है कि एक्सपायरी तक अंतर्निहित स्टॉक की कीमत में बहुत अधिक बदलाव नहीं होगा। आईटीएम कॉल ऑप्शंस के लिए, एक्सपायरी नजदीक आने पर डेल्टा 1 के करीब पहुंच जाता है। इसका कारण भी यही धारणा है कि एक्सपायरी तक अंतर्निहित मूल्य में ज्यादा बदलाव नहीं होगा।

ओटीएम पुट ऑप्शंस के लिए, एक्सपायरी नजदीक आने पर डेल्टा शून्य के करीब पहुंच जाता है। इसी तरह, आईटीएम पुट ऑप्शंस के लिए, एक्सपायरी नजदीक आने पर डेल्टा -1 के करीब पहुंच जाता है। दोनों ही मामलों में, इसका कारण यही धारणा है कि एक्सपायरी तक अंतर्निहित मूल्य में ज्यादा बदलाव नहीं होगा।

इसलिए हम यह निष्कर्ष निकालते हैं कि कॉल ऑप्शन का डेल्टा 0 और +1 के बीच रहता है। ओटीएम से आईटीएम ऑप्शंस के लिए कॉल ऑप्शन डेल्टा 0 से +1 तक बदलता है। पुट ऑप्शंस के लिए, डेल्टा 0 और -1 के बीच रहता है और ओटीएम से आईटीएम ऑप्शंस के लिए 0 से -1 तक बदलता है।

ऑप्शन ट्रेडिंग में गामा क्या है?

गामा यह गणना करता है कि अंतर्निहित मूल्य में परिवर्तन के कारण डेल्टा में कितना परिवर्तन होगा। इसलिए, गामा को द्वितीय-क्रम डेरिवेटिव माना जाता है क्योंकि यह परिभाषित करता है कि किसी ऑप्शन का डेल्टा कैसे बदलता है।

आइए इसे एक उदाहरण से समझते हैं:

मान लीजिए कि स्टॉक ABC का मूल्य 50 रुपये है। 45 रुपये के स्ट्राइक मूल्य वाले कॉल ऑप्शन का मूल्य 6 रुपये है और इसका डेल्टा 0.80 और गामा 0.04 है।

हम जानते हैं कि अंतर्निहित परिसंपत्ति के मूल्य में प्रत्येक रुपये की वृद्धि के लिए, विकल्प मूल्य डेल्टा के बराबर बढ़ जाता है। इसलिए, यदि शेयर की कीमत एक रुपये बढ़कर 51 रुपये हो जाती है, तो कॉल विकल्प की कीमत 6 + 0.80 = 6.80 रुपये हो जाएगी। अब 51 रुपये पर, शेयर का डेल्टा 0.8 + 0.04 = 0.84 हो जाएगा। गामा डेल्टा मूल्य में परिवर्तन के लिए जिम्मेदार है। अब एक कदम और आगे बढ़ते हैं। अनुबंध के स्ट्राइक मूल्य के निकट पहुंचने पर गामा मूल्य भी बदल जाएगा। उपरोक्त उदाहरण में, यदि शेयर की कीमत गिरकर 49 रुपये हो जाती है, तो प्रीमियम घटकर 6 - 0.8 = 5.20 रुपये हो जाएगा। साथ ही, विकल्प का डेल्टा भी घटकर 0.8 - 0.04 = 0.76 हो जाएगा। इसका मतलब है कि अंतर्निहित मुद्रा के स्ट्राइक मूल्य की ओर बढ़ने पर डेल्टा लगातार घटता रहेगा।क्या गामा स्थिर रहता है?

नहीं, अंतर्निहित मुद्रा के स्ट्राइक मूल्य तक पहुँचने पर गामा बढ़ेगा, यानी उदाहरण के अनुसार 45 रुपये तक। यदि गामा समान रहता है, तो 45 रुपये पर नया डेल्टा 0.80 होगा – 0.04*(50 - 45) = 0.6। लेकिन गामा बढ़ेगा और मान लीजिए, अंतर्निहित मुद्रा के 45 रुपये तक पहुँचने पर 0.09 तक पहुँच जाएगा। इसलिए इस बिंदु पर सामान्य डेल्टा 0.4 से 0.6 की सीमा में होगा। चूंकि प्रत्येक रुपये की गिरावट के साथ गामा बढ़ेगा, इसलिए वास्तविक डेल्टा की गणना नीचे दिए गए काल्पनिक उदाहरण के अनुसार की जा सकती है:

इसलिए ऑप्शन का डेल्टा 0.524 और गामा 0.09 हो जाता है।* ऊपर दिया गया उदाहरण केवल स्पष्टीकरण के लिए है; इस प्रकार के उदाहरण भविष्य के परिणामों का संकेत नहीं देते हैं।

एट द मनी (ATM) कॉल और पुट ऑप्शन के लिए गामा का मान अधिकतम होता है। दूसरे शब्दों में, हम कह सकते हैं कि जब ऑप्शन एट द मनी होते हैं, तो डेल्टा अंतर्निहित मूल्य के प्रति बहुत संवेदनशील होता है। डेल्टा की उच्च संवेदनशीलता के कारण, ATM ऑप्शन के लिए गामा का मान भी अधिकतम होता है। इसके विपरीत, डीप ITM और OTM ऑप्शन के लिए, गामा का मान शून्य के करीब होता है।

जैसा कि हम जानते हैं, डीप आईटीएम और ओटीएम ऑप्शंस के लिए अंतर्निहित मूल्य में परिवर्तन के साथ डेल्टा का मान बहुत अधिक नहीं बदलता है, इसलिए गामा का मान शून्य के करीब होता है।ऑप्शन की समाप्ति के साथ गामा कैसे बदलता है?

डेल्टा में परिवर्तन उन ऑप्शंस के लिए अधिकतम होता है जो एट द मनी हैं और समाप्ति के करीब हैं। इसलिए, समाप्ति के निकट स्थित एटीएम ऑप्शंस के लिए गामा अधिकतम होता है।

डीप आईटीएम और ओटीएम ऑप्शंस का गामा कम होता है। ऐसा इसलिए है क्योंकि डीप आईटीएम कॉल का डेल्टा 1 के करीब होता है और डेल्टा का अधिकतम मान 1 हो सकता है, इसलिए यदि ऑप्शन डीप इन द मनी हो जाता है तो डेल्टा में और अधिक परिवर्तन की कोई गुंजाइश नहीं होती है। इसी प्रकार, डीप आईटीएम पुट ऑप्शंस का डेल्टा -1 के करीब होता है और अधिकतम मान -1 हो सकता है, इसलिए इसमें और अधिक परिवर्तन की कोई गुंजाइश नहीं होती है।

डीप आईटीएम ऑप्शंस के लिए, डेल्टा में परिवर्तन कम होता है, इसलिए इन ऑप्शंस के लिए गामा मान भी कम होता है। डीप ओटीएम कॉल और पुट ऑप्शन के लिए, डेल्टा शून्य के करीब होता है, और यदि ऑप्शन और भी डीप ओटीएम हो जाता है, तो डेल्टा में और अधिक परिवर्तन की गुंजाइश नहीं रहती। इसलिए डेल्टा मान में ज्यादा बदलाव नहीं होगा, जिससे गामा मान कम हो जाएगा।डेल्टा और गामा को समझना क्यों महत्वपूर्ण है: सारांश

- डेल्टा यह गणना करता है कि अंतर्निहित मूल्य में मामूली बदलाव के कारण विकल्प प्रीमियम में कितना परिवर्तन होगा।

- कॉल विकल्प का डेल्टा 0 और +1 के बीच रहता है। कॉल ऑप्शन डेल्टा, OTM से ITM ऑप्शन के लिए 0 से +1 तक बदलता है।

- पुट ऑप्शन डेल्टा 0 से -1 के बीच रहता है और OTM से ITM ऑप्शन के लिए 0 से -1 तक बदलता है।

- गामा यह गणना करता है कि अंतर्निहित मूल्य में परिवर्तन के कारण डेल्टा में कितना परिवर्तन होगा।

- एट द मनी (ATM) कॉल और पुट ऑप्शन के लिए गामा का मान अधिकतम होता है।

अगले अध्याय में, हम थीटा, वेगा और रो पर चर्चा करेंगे। इससे आपको ऑप्शन की कीमतों पर परिपक्वता अवधि, ब्याज दर और अस्थिरता के प्रभाव को समझने में मदद मिलेगी।

Please Enter Email

टिप्पणी (0)