Learning Modules Hide

Hide

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 1

- अध्याय 3: भविष्य और आगे की योजनाएँ: बुनियादी बातें जानें – भाग 2

- अध्याय 4: फ़्यूचर्स का परिचय

- अध्याय 5: भविष्यवाणियों से संबंधित शब्दावली

- अध्याय 6: वायदा व्यापार – भाग 1

- अध्याय 7: वायदा व्यापार – भाग 2

- अध्याय 8: फ्यूचर्स में उन्नत अवधारणाएँ

- अध्याय 9: वायदा बाजार में भागीदार

- अध्याय 1: व्युत्पन्नों का परिचय

- अध्याय 2: विकल्पों का परिचय

- अध्याय 3: विकल्पों की शब्दावली

- अध्याय 4: ऑप्शंस ट्रेडिंग - लॉन्ग कॉल (कॉल खरीदार)

- अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

- अध्याय 6: ऑप्शंस ट्रेडिंग - लॉन्ग पुट (पुट खरीदार)

- अध्याय 7: ऑप्शंस ट्रेडिंग - शॉर्ट पुट (पुट विक्रेता)

- अध्याय 8: विकल्पों का सारांश

- अध्याय 9: विकल्प विकल्पों में उन्नत अवधारणाएँ – भाग 1

- अध्याय 10: विकल्पों में उन्नत अवधारणाएँ – भाग 2

- अध्याय 11: ऑप्शन ग्रीक्स – भाग 1

- अध्याय 12: ऑप्शन ग्रीक्स – भाग 2

- अध्याय 13: ऑप्शन ग्रीक्स – भाग 3

- अध्याय 1: ऑप्शन रणनीतियों पर परिचय

- अध्याय 2: बुल कॉल स्प्रेड

- अध्याय 3: बुल पुट स्प्रेड

- अध्याय 4: कवर्ड कॉल

- अध्याय 5: भालू की आवाज़ का प्रसार

- अध्याय 6: बेयर पुट स्प्रेड

- अध्याय 7: ढका हुआ पुट

- अध्याय 8: लंबी आवाज वाली तितली

- अध्याय 9: छोटा स्ट्रैडल

- अध्याय 10: संक्षिप्त गला घोंटना

- अध्याय 11: आयरन कोंडोर

- अध्याय 12: लंबा स्ट्रैडल

- अध्याय 13: लंबा गला घोंटना

- अध्याय 14: छोटी आवाज़ वाली तितली

- अध्याय 15: सुरक्षात्मक पुट

- अध्याय 16: सुरक्षात्मक आह्वान

- अध्याय 17: डेल्टा हेजिंग

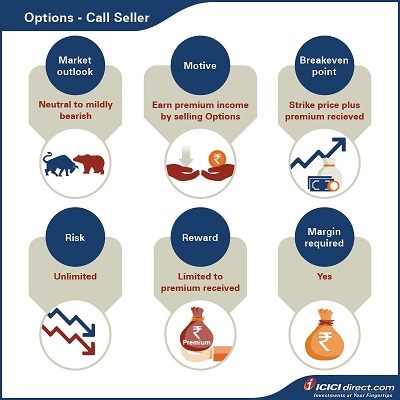

अध्याय 5: ऑप्शंस ट्रेडिंग - शॉर्ट कॉल (कॉल विक्रेता)

परिदृश्य 2: समाप्ति पर ABC का मूल्य 800 रुपये पर समाप्त होता है

इस स्थिति में, खरीदार अपने अधिकार का प्रयोग नहीं करेगा और ABC को 1,000 रुपये में नहीं खरीदेगा। इसका अर्थ है कि वह भुगतान किया गया प्रीमियम खो देगा, यानी 50 रुपये की हानि उठाएगा, जिसका लाभ आपको होगा। यहां सुभानशु का लाभ केवल प्राप्त प्रीमियम तक ही सीमित है। वैकल्पिक रूप से, हम भुगतान किए गए प्रीमियम और प्राप्त प्रीमियम के अंतर से भी लाभ/हानि की गणना कर सकते हैं। प्राप्त प्रीमियम = 50 रुपये समाप्ति पर भुगतान किया जाने वाला प्रीमियम (आंतरिक मूल्य के बराबर) = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (800 – 1000)} = अधिकतम (0, – 200) = 0 शुद्ध लाभ/हानि = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 50 – 0 = 50 रुपये परिदृश्य 3: एबीसी 50 रुपये पर बंद होता है। समाप्ति पर 1,050

इस स्थिति में, खरीदार अपने अधिकार का प्रयोग करना पसंद करेगा और एबीसी को 1,000 रुपये में खरीदेगा। इसका मतलब है सुभानशु को 50 रुपये का नुकसान होगा, लेकिन यह प्राप्त प्रीमियम से पूरा हो जाएगा। इसलिए, इस स्थिति में कोई लाभ या हानि नहीं होगी।

जैसा कि परिदृश्य 1 में चर्चा की गई है, इस स्थिति में ब्रेक-ईवन बिंदु 1,050 रुपये है, इसलिए यदि एबीसी 1,050 रुपये पर बंद होता है तो कोई लाभ नहीं होगा।

वैकल्पिक रूप से, हम भुगतान किए गए प्रीमियम और प्राप्त प्रीमियम के अंतर से भी लाभ/हानि की गणना कर सकते हैं।

प्राप्त प्रीमियम = रुपये 50

समाप्ति पर देय प्रीमियम (आंतरिक मूल्य के बराबर) = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (1050 – 1000)} = अधिकतम (0, 50) = 50 रुपये

शुद्ध लाभ/हानि = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 50 – 50 = 0

विभिन्न परिदृश्यों में प्रतिफल नीचे दी गई तालिका में सूचीबद्ध है:

x`

x`

आपको क्या लगता है कि देब ने किस स्थिति का अनुमान लगाया था?

देब की सलाह के अनुसार, यदि परिदृश्य 1 होता, तो सुभानशु को 150 रुपये का नुकसान होता। यदि परिदृश्य 3 होता, तो वह लाभ-हानि की स्थिति में पहुँच जाता।

हालाँकि, देब शायद परिदृश्य 2 की उम्मीद कर रहा था, इसीलिए उसने सुभानशु को एबीसी लिमिटेड पर शॉर्ट सेलिंग करने की सलाह दी। क्या आप जानते हैं?चूंकि देब ने बाजार का अध्ययन किया था और मामूली गिरावट की ही उम्मीद की थी, इसलिए उन्होंने लॉन्ग पुट ऑप्शन के बजाय शॉर्ट कॉल ऑप्शन लेना बेहतर समझा।

आइए एक उदाहरण से समझते हैं। मान लीजिए कि:

16 जनवरी, 2025 को निफ्टी का स्पॉट मूल्य = 23,400

30 जनवरी, 2025 को निफ्टी 23,400 के कॉल ऑप्शन का प्रीमियम = 71 रुपये

30 जनवरी, 2025 को निफ्टी 23,400 के पुट ऑप्शन का प्रीमियम = 71 रुपये

68आइए देखते हैं कि अगर निफ्टी उम्मीद के मुताबिक 50 अंक नीचे जाता है, तो क्या परिणाम निकलता है, यानी समाप्ति पर निफ्टी का समापन मूल्य = 23,350

|

निफ्टी शॉर्ट कॉल |

निफ्टी लॉन्ग पुट |

|

प्राप्त प्रीमियम = रु. 71 |

भुगतान किया गया प्रीमियम = 68 रुपये |

|

समाप्ति पर भुगतान किया गया कॉल ऑप्शन प्रीमियम = अधिकतम {0, (स्पॉट मूल्य – स्ट्राइक मूल्य)} = अधिकतम {0, (23350 – 23400)} = अधिकतम (0, – 50) = 0 |

समाप्ति पर प्राप्त पुट ऑप्शन प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (23400 – 23350)} = अधिकतम (0, 50) = 68 रुपये 50 |

|

शुद्ध लाभ = 71 – 0 = 71 रुपये |

शुद्ध हानि = 68 – 50 = 18 रुपये |

जैसा कि आप देख सकते हैं, लॉन्ग पुट की तुलना में शॉर्ट कॉल से अधिक लाभ प्राप्त किया जा सकता है। इसलिए, यदि आप मध्यम रूप से मंदी के रुख पर हैं, तो शॉर्ट कॉल के साथ जाना बेहतर है। हालाँकि, ऑप्शन लिखना अधिक जोखिम भरा होता है क्योंकि इसमें असीमित नुकसान हो सकता है।

पिछले दो अध्यायों में हमने कॉल ऑप्शन पर चर्चा की है। अगले दो अध्यायों में हम पुट ऑप्शन पर अधिक विस्तार से चर्चा करेंगे।सारांश

Please Enter Email

टिप्पणी (0)