Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

सितंबर 2020 के अंत में, श्री पंकज के तरल निधि में 15,498.87 रुपये शेष होंगे।

SWP के लाभ

निवेशक के लिए SWP चुनने के कई फायदे हैं:

1. निश्चित आय:

SWP उन निवेशकों के लिए एक बहुत ही विश्वसनीय विकल्प है जो एक निश्चित अवधि में निश्चित आय की तलाश में हैं। यह विशेष रूप से सेवानिवृत्त व्यक्तियों के लिए उपयुक्त है।2. बढ़ते बाजार में रुपये की लागत औसत:

अन्य म्यूचुअल फंड निवेशों की तरह, SWP भी आपको रुपये की लागत औसत का लाभ देता है। व्यवस्थित निकासी योजना जितनी लंबी होगी, आपको उतना ही अधिक लाभ मिलेगा।

3. कर लाभ:

- व्यवस्थित निकासी योजना के साथ, आप जो राशि निकालते हैं वह कम होती है और लंबी अवधि तक जारी रह सकती है। इसलिए, अधिकांश निकासी दीर्घकालिक पूंजीगत लाभ (एलटीसीजी) के लिए पात्र हैं।

- वित्तीय लक्ष्य के लिए राशि जमा करने का TIP एक बेहतर तरीका है।

- आपको लक्ष्य राशि, समय, निवेश की आवृत्ति और फंड से अपेक्षित रिटर्न निर्धारित करने की आवश्यकता है। इसके आधार पर, आप आवधिक निवेश राशि तय कर सकते हैं।

- यदि किसी फंड का वास्तविक रिटर्न लक्ष्य रिटर्न से अधिक है, तो अतिरिक्त राशि आगामी निवेश में कम कर दी जाएगी। इसी तरह, यदि कमी होती है, तो राशि अगली किस्त में बढ़ा दी जाएगी।

- सिस्टमैटिक विड्रॉल प्लान (SWP) म्यूचुअल फंड में जमा की गई इकाइयों से समय-समय पर पैसे निकालने का एक विकल्प है।

- SWP सेवानिवृत्त व्यक्तियों के लिए सेवानिवृत्ति के बाद एक निश्चित आय प्राप्त करने का आदर्श विकल्प है।

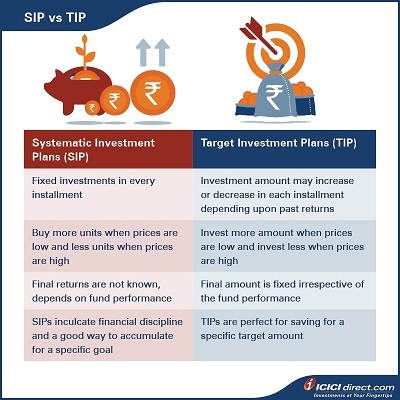

- टारगेट इन्वेस्टमेंट प्लान एक म्यूचुअल फंड निवेश विकल्प है जिसके माध्यम से किसी विशेष वित्तीय लक्ष्य के लिए बचत की जा सकती है। यह एसआईपी की तरह काम करता है, लेकिन निवेश की राशि फंड के प्रदर्शन के आधार पर बदलती रहती है। अगले अध्याय में, हम म्यूचुअल फंड पोर्टफोलियो बनाने और प्रबंधित करने के बारे में चर्चा करेंगे। हम सही म्यूचुअल फंड योजनाओं का चयन करना भी सीखेंगे।

एसडब्ल्यूपी में पूंजीगत लाभ

अन्य विकल्पों की तरह, एसडब्ल्यूपी में भी, पूंजी निकासी के लिए भुनाई गई इकाइयों को बिक्री माना जाता है और मौजूदा नियमों के अनुसार पूंजीगत लाभ के लिए उत्तरदायी होती हैं।

लक्ष्य निवेश योजना (टीआईपी)

म्यूचुअल फंडों की बात करें तो एक और दिलचस्प निवेश विकल्प है। मान लीजिए कि आपका कोई विशेष लक्ष्य है जिसके लिए आप बचत करना चाहते हैं। आपको राशि और समय अवधि पता है। इसके आधार पर, आप तय कर सकते हैं कि एसआईपी के माध्यम से म्यूचुअल फंडों में कितना निवेश करना है।

इसे लक्ष्य निवेश योजना (टीआईपी) कहा जाता है। टीआईपी, एसआईपी का एक संशोधित रूप है।

SIP में, आप हर महीने एक निश्चित राशि का निवेश करते हैं, लेकिन TIP में, निवेश की राशि आपके लक्ष्य के अनुसार बदलती रहती है।आमतौर पर, अवधारणाओं को उदाहरणों के साथ बेहतर ढंग से समझा जा सकता है।

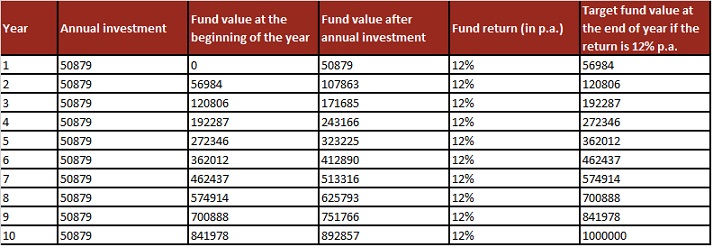

यहां एक उदाहरण दिया गया है जिससे आपको यह समझने में मदद मिलेगी कि म्यूचुअल फंड (टीआईपी) वास्तव में कैसे काम करते हैं।अमन को याद है? मान लीजिए कि वह 10 वर्षों में 10,00,000 रुपये जमा करना चाहता है। वह इसके लिए वार्षिक निवेश करना चाहता है और 12% वार्षिक रिटर्न की उम्मीद करता है। देखिए कि 10 वर्षों की अवधि में टीआईपी कैसे काम करेंगे:

यह मानते हुए कि रिटर्न की दर 12 वर्षों तक स्थिर रहती है, अमन को अपने लक्ष्य तक पहुंचने के लिए हर साल 50,879 रुपये का निवेश करना होगा। लेकिन, म्यूचुअल फंड पर स्थिर रिटर्न की उम्मीद करना अवास्तविक है।

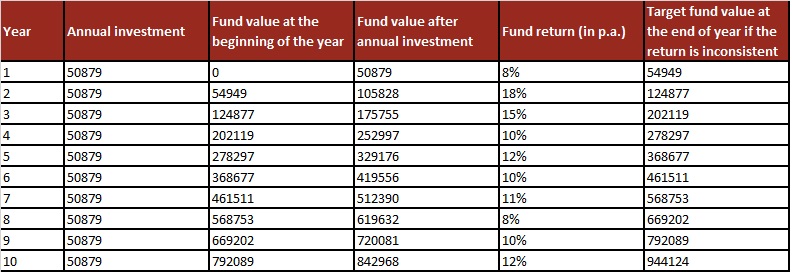

बाजार में उतार-चढ़ाव के कारण, वर्षों में प्रतिफल में बदलाव होना स्वाभाविक है। इसलिए, आइए एक और परिदृश्य मान लें जहाँ प्रतिफल की दर में उतार-चढ़ाव होता है।पहले वर्ष में, अमन ने 50,879 रुपये की वार्षिक राशि से शुरुआत की। 8% प्रतिफल के साथ, वर्ष के अंत में मूलधन 54,949 रुपये हो जाता है। वर्ष के अंत में लक्षित निधि मूल्य 56,894 रुपये है। (हम ऊपर दी गई तालिका देख सकते हैं)। इसलिए पहले वर्ष के अंत में 56984 - 54949 = 2035 रुपये की कमी है। यह कमी राशि अगले वर्ष के वार्षिक निवेश में जोड़ दी जाएगी और अगले वर्ष का निवेश 50879 + 2035 = 52914 होगा। यह गणना निवेश अवधि के दौरान जारी रहेगी।

जैसा कि आप देख सकते हैं, लक्ष्य को पूरा करने के लिए होने वाली कमी/लाभ के आधार पर निवेश की राशि हर साल बदलती रहती है। यदि अमन ने TIP विकल्प का उपयोग नहीं किया होता, तो नियमित SIP विकल्प के साथ उसका रिटर्न 9,44,124 रुपये होता। 50,879 रुपये प्रति वर्ष।

TIP में, प्रत्येक किस्त की राशि लक्ष्य निधि मूल्य की तुलना में आपके पास मौजूद अतिरिक्त राशि पर निर्भर करती है। यदि राशि कम है, तो किस्त की राशि उसी अनुपात में बढ़ जाएगी और यदि राशि अधिक है, तो इसे उसी अनुपात में घटाया जा सकता है। TIP का मुख्य लाभ यह है कि यह आपको बाजार के उतार-चढ़ाव की परवाह किए बिना अपने वित्तीय लक्ष्य के लिए एक सुरक्षित निधि बनाने में मदद करता है।

आप ICICIdirect पर आवधिक निवेश राशि और सुझाया गया TIP पोर्टफोलियो देख सकते हैं। आपको स्वयं कोई गणना करने की आवश्यकता नहीं है। सिस्टम राशि की गणना करेगा और यह आपके खाते से स्वतः डेबिट हो जाएगी।

आपको केवल एक बार निर्देश देना होगा। पूरी प्रक्रिया बेहद आसान है।

सारांश

Please Enter Email

टिप्पणी (0)