Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

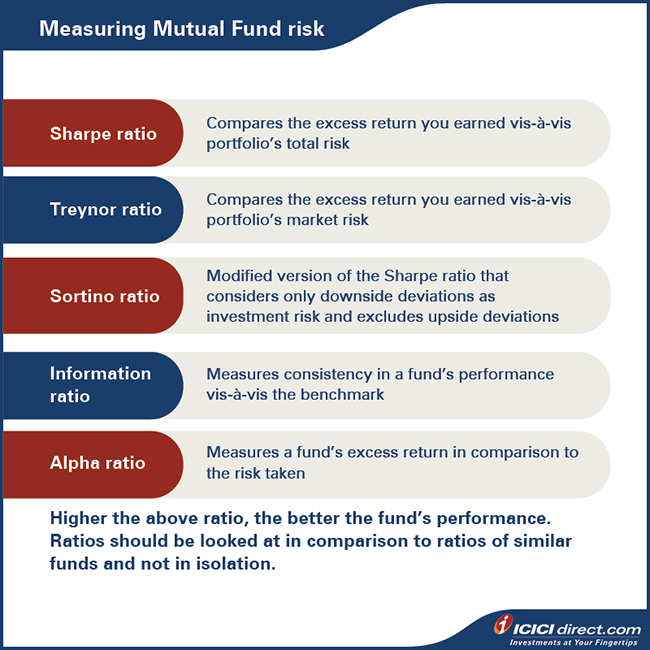

सॉर्टिनो अनुपात

म्यूचुअल फंड निवेशकों के लिए शार्प अनुपात से बेहतर क्या है? बेशक, सॉर्टिनो अनुपात! यह शार्प अनुपात का एक संशोधित संस्करण है।

शार्प अनुपात जोखिम को मापने के लिए मानक विचलन का उपयोग करता है। इसमें, यह माध्य से विचलन पर विचार करता है। इसका नुकसान यह है कि यह औसत से किसी भी विचलन—चाहे वह ऊपर की ओर हो या नीचे की ओर—को जोखिम मानता है। यह समस्या क्यों है? निवेश के दृष्टिकोण से, केवल नकारात्मक विचलन ही वास्तविक जोखिम होते हैं। यहीं पर सोर्टिनो अनुपात का लाभ मिलता है। यह निवेश जोखिम के रूप में केवल नकारात्मक विचलनों पर विचार करता है और सकारात्मक विचलनों को गणना से बाहर रखता है। सॉर्टिनो अनुपात की गणना करने का सूत्र इस प्रकार है: सॉर्टिनो अनुपात = (पोर्टफोलियो रिटर्न – जोखिम-मुक्त रिटर्न) / (नकारात्मक जोखिम का मानक विचलन) सूचना अनुपात सूचना अनुपात किसी फंड के प्रदर्शन में बेंचमार्क के सापेक्ष स्थिरता को मापता है। सूचना अनुपात की गणना का सूत्र सरल है:

सूचना अनुपात = (फंड रिटर्न – बेंचमार्क रिटर्न) / (ट्रैकिंग त्रुटि)

यहाँ, ट्रैकिंग त्रुटि फंड के रिटर्न और बेंचमार्क के रिटर्न के बीच के अंतर का मानक विचलन है।

एक निवेशक के रूप में, आपको निम्नलिखित बातों पर ध्यान देना चाहिए:

- कम ट्रैकिंग त्रुटि यह दर्शाती है कि फंड ने लगातार बेंचमार्क को मात दी है।

- उच्च अंश मान बेंचमार्क की तुलना में फंड के अतिरिक्त रिटर्न को दर्शाता है। बेंचमार्क।

- यहाँ एक सुझाव है! एक ऐसे फंड की तलाश करें जिसका सूचना अनुपात अधिक हो। यह दर्शाता है कि फंड में जोखिम कम है और इसने लगातार अपने बेंचमार्क से बेहतर प्रदर्शन किया है।

अल्फा अनुपात

अल्फा अनुपात जोखिम की तुलना में फंड के अतिरिक्त रिटर्न को मापता है। इसे जेन्सन अल्फा के नाम से भी जाना जाता है, इस अनुपात का उपयोग फंड मैनेजर के प्रदर्शन को मापने के लिए किया जाता है।

एक फंड को कैपिटल एसेट प्राइसिंग मॉडल (CAPM) द्वारा प्राप्त रिटर्न के बराबर रिटर्न प्रदान करना चाहिए। CAPM तीन बातों पर विचार करता है:

- जोखिम-मुक्त प्रतिफल,

- बाजार प्रतिफल, और

- फंड का बीटा।

CAPM विधि का उपयोग करके फंड प्रतिफल की गणना करने के लिए, बस इस सूत्र का उपयोग करें:

फंड प्रतिफल = जोखिम-मुक्त प्रतिफल + {बीटा *(बाजार प्रतिफल – जोखिम-मुक्त प्रतिफल)}

यदि फंड CAPM प्रतिफल से बेहतर प्रदर्शन कर सकता है, तो उसका अल्फा धनात्मक होता है।

यहाँ एक उदाहरण दिया गया है

सुझाव! एक निवेशक के रूप में, आपको उच्च सकारात्मक अल्फा वाली योजनाओं की तलाश करनी चाहिए। सामान्य नियम के अनुसार, सकारात्मक अल्फा जितना अधिक होगा, फंड उतना ही बेहतर होगा।अल्फा अनुपात कैसे काम करता है, इसे समझाने के लिए यहां एक उदाहरण दिया गया है:

साग्निक फंड एबीसी में निवेश करना चाहता है। यहां फंड के बारे में उनकी जानकारी दी गई है:

- फंड ABC का बीटा 1.2 है।

- बाजार रिटर्न 12% प्रति वर्ष है।

- बाजार में जोखिम-मुक्त रिटर्न 6% प्रति वर्ष है।

साग्निक इस जानकारी का उपयोग करके फंड के CAPM रिटर्न की गणना कर सकते हैं:

CAPM रिटर्न = 6% + {1.2*(12% – 6%)} = 13.2%

अब, साग्निक को यह जांचना होगा कि क्या फंड 13.2% से अधिक का वार्षिक रिटर्न प्रदान करता है। यदि फंड इससे अधिक रिटर्न प्रदान करता है, तो इसका मतलब है कि इसका अल्फा सकारात्मक है।

ऐसे फंड द्वारा उत्पन्न अतिरिक्त रिटर्न फंड मैनेजर के कौशल के कारण होगा। साग्निक को पता चलता है कि फंड एबीसी प्रति वर्ष 15% का रिटर्न देता है। इसका मतलब है कि इसका अल्फा 15% – 13.2% = 1.8% है। उच्च सकारात्मक अल्फा के कारण वह फंड में निवेश करने का निर्णय लेता है।

सारांश

-

- शार्प अनुपात जोखिम-मुक्त रिटर्न से अधिक अर्जित रिटर्न की तुलना पोर्टफोलियो के कुल जोखिम से करता है।

- शार्प अनुपात = (पोर्टफोलियो प्रतिफल – जोखिम-मुक्त प्रतिफल) / कुल जोखिम

- ट्रेयनोर अनुपात जोखिम-मुक्त प्रतिफल से अधिक अर्जित अतिरिक्त प्रतिफल की तुलना पोर्टफोलियो के बाजार जोखिम से करता है।

- ट्रेयनोर अनुपात = (पोर्टफोलियो प्रतिफल – जोखिम-मुक्त प्रतिफल) / फंड का बीटा

- सोर्टिनो अनुपात, शार्प अनुपात का एक संशोधित रूप है जो निवेश जोखिम के रूप में केवल नकारात्मक विचलन को ही मानता है और सकारात्मक विचलन को गणना से बाहर रखता है।

- सोर्टिनो अनुपात = (पोर्टफोलियो रिटर्न – जोखिम-मुक्त रिटर्न) / (नुकसान के जोखिम का मानक विचलन)

- सूचना अनुपात किसी फंड के प्रदर्शन में बेंचमार्क की तुलना में स्थिरता को मापता है।

- सूचना अनुपात = (फंड रिटर्न – बेंचमार्क रिटर्न) / (ट्रैकिंग त्रुटि)

- ट्रैकिंग त्रुटि फंड के रिटर्न और बेंचमार्क के रिटर्न के बीच के अंतर का मानक विचलन है।

- अल्फा अनुपात लिए गए जोखिम की तुलना में फंड के अतिरिक्त रिटर्न को मापता है।

- फंड रिटर्न = जोखिम-मुक्त रिटर्न + {बीटा *(बाजार रिटर्न – जोखिम-मुक्त रिटर्न)}

- शार्प अनुपात जोखिम-मुक्त रिटर्न से अधिक अर्जित रिटर्न की तुलना पोर्टफोलियो के कुल जोखिम से करता है।

यह इक्विटी म्यूचुअल फंड का मूल्यांकन करने के लिए आवश्यक विभिन्न मापदंडों का सारांश है। आगे, हम देखेंगे कि जोखिम का और अधिक मूल्यांकन करने और सही म्यूचुअल फंड चुनने के लिए इन सभी को एक साथ कैसे जोड़ा जाए।

Please Enter Email

टिप्पणी (0)