Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

गौरव एक युवा आईटी पेशेवर है जो अपनी बचत का कुछ हिस्सा म्यूचुअल फंड में निवेश करना चाहता है। उसके दोस्त अक्सर डेट म्यूचुअल फंड को इक्विटी म्यूचुअल फंड की तुलना में अधिक सुरक्षित विकल्प बताते हैं। वे कूपन दर और जी-सेक जैसे कई तकनीकी शब्दों का इस्तेमाल करते हैं जिससे वह भ्रमित हो जाता है।

क्या आप कभी ऐसी ही स्थिति में फंसे हैं? चिंता न करें, हम आपकी मदद करेंगे।

डेट म्यूचुअल फंड को समझने के लिए, आपको डेट मार्केट से संबंधित कुछ तकनीकी शब्दों या नियमित रूप से इस्तेमाल होने वाले शब्दों को समझना होगा।

इससे न केवल आप डेट म्यूचुअल फंड्स के बारे में डिनर के दौरान होने वाली बातचीत को समझ पाएंगे, बल्कि डेट म्यूचुअल फंड्स की बारीकियों को बेहतर ढंग से समझने में भी मदद मिलेगी।डेट मार्केट से संबंधित बुनियादी शब्द जो आपको पता होने चाहिए:

निश्चित आय वाली प्रतिभूतियां:

निश्चित आय वाली प्रतिभूतियां ऐसे साधन हैं जो निवेशकों को निवेश की गई मूल राशि के साथ-साथ समय-समय पर एक निश्चित प्रतिफल प्रदान करते हैं। कोई सरकार, निगम या कोई अन्य संस्था जो धन जुटाना चाहती है, निश्चित आय वाली प्रतिभूति जारी कर सकती है। ये एक प्रकार के ऋण होते हैं और जब आप इनमें से कोई एक साधन खरीदते हैं, तो आप ऋणदाता बन जाते हैं। आपको निवेश की गई राशि के बदले एक निश्चित ब्याज मिलता है।

स्थिर आय प्रतिभूतियों में बांड, डिबेंचर, मनी मार्केट सिक्योरिटीज, जी-सेक आदि शामिल हैं।बांड:

बांड एक प्रकार का दीर्घकालिक स्थिर आय साधन है जिसे कंपनियां, सरकारें या नगरपालिकाएं किसी परियोजना या कार्य के लिए धन जुटाने के लिए जारी कर सकती हैं। आपको अपने निवेश पर एक निश्चित ब्याज प्राप्त होगा। अक्सर, बांड सुरक्षित साधन होते हैं, जिसका अर्थ है कि वे किसी परिसंपत्ति द्वारा समर्थित होते हैं। निवेशित धन प्राप्त न होने का जोखिम इक्विटी साधनों की तुलना में बहुत कम होता है।

डिबेंचर:

डिबेंचर भी बांड की तरह ही एक स्थिर आय प्रतिभूति है। यह नियमित अंतराल पर एक निश्चित ब्याज का भुगतान करता है।

ये प्रतिभूतियाँ सुरक्षित या असुरक्षित हो सकती हैं और इन्हें अधिकतर कंपनियाँ जारी करती हैं।मनी मार्केट सिक्योरिटीज:

मनी मार्केट सिक्योरिटीज अल्पकालिक निश्चित आय वाले उपकरण हैं जिनकी परिपक्वता अवधि आमतौर पर एक वर्ष से कम होती है।

जी-सेक/गिल्ट सिक्योरिटीज:

ये निश्चित आय वाली प्रतिभूतियाँ हैं जिन्हें केवल सरकार द्वारा जारी किया जाता है।

सरकारी प्रतिभूतियों में निवेश करने से जुड़े डिफ़ॉल्ट जोखिम को शून्य या नगण्य माना जाता है क्योंकि यह सरकार द्वारा समर्थित है।ट्रेजरी बिल:

एक वर्ष से कम परिपक्वता अवधि वाली सरकारी ऋण प्रतिभूतियों को ट्रेजरी बिल कहा जाता है।

क्या आप जानते हैं?

- स्थिर आय या ऋण बाजार दुनिया का सबसे पुराना प्रतिभूति बाजार है।

- मूल्य और मात्रा के हिसाब से ऋण बाजार दुनिया का सबसे बड़ा वित्तीय बाजार है। यह इक्विटी बाज़ारों से भी बड़ा है!

परिपक्वता तिथि:

यह वह तिथि है जिस पर निवेशकों को अपनी परिपक्वता राशि, यानी मूलधन, ब्याज सहित वापस मिलनी चाहिए। निश्चित आय प्रतिभूतियों की परिपक्वता तिथि जारी होने के समय घोषित की जाती है और उसके बाद नहीं बदलती है।

परिपक्वता का समय:

यह वह अवधि है जिसके बाद ऋण प्रतिभूति परिपक्व हो जाती है और जैसे-जैसे आप परिपक्वता तिथि के करीब आते हैं, परिपक्वता का समय कम होता जाता है।

आइए एक उदाहरण से दोनों के बीच अंतर समझते हैं:

एक 10 वर्षीय सरकारी बॉन्ड 10 वर्षों में परिपक्व होता है। इसकी परिपक्वता तिथि जारी होने के समय निर्धारित की जाती है और अपरिवर्तित रहती है।

बॉन्ड धारक को बॉन्ड की परिपक्वता तिथि पर मूलधन के साथ ब्याज भी प्राप्त होगा। हालांकि, परिपक्वता अवधि वर्तमान समय से निर्धारित परिपक्वता तिथि तक की अवधि को दर्शाती है। इसका अर्थ है कि जैसे-जैसे परिपक्वता तिथि नजदीक आती जाएगी, परिपक्वता अवधि कम होती जाएगी।अंकित मूल्य:

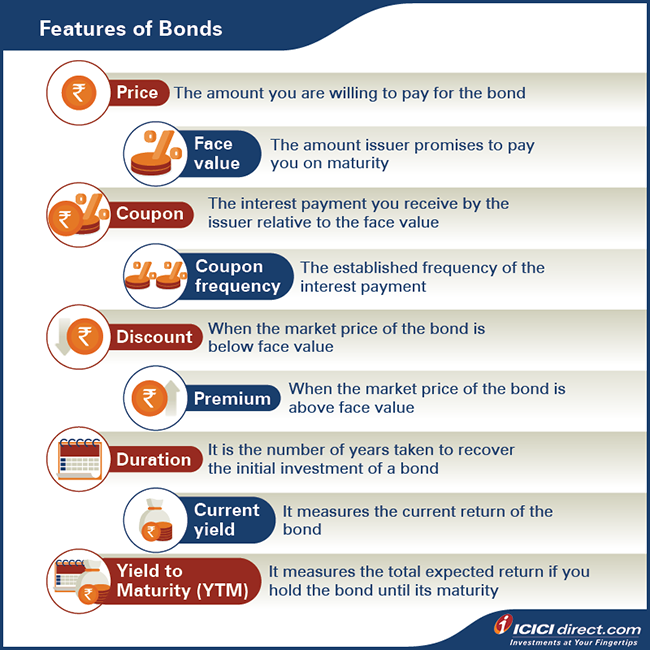

यह वह राशि है जो ऋण प्रतिभूति जारीकर्ता परिपक्वता पर निवेशक को भुगतान करने का वादा करता है। यह ऋण साधन के मूल्य से भिन्न होता है। अंकित मूल्य को परिपक्वता मूल्य या सममूल्य भी कहा जाता है।

मूल्य:

इक्विटी की तरह, स्थिर आय प्रतिभूतियां भी व्यापार योग्य होती हैं। मूल्य वर्तमान बाजार मूल्य या वह राशि है जो कोई व्यक्ति साधन के लिए भुगतान करने को तैयार है।

कूपन:

ऋण साधन पर भुगतान किए गए ब्याज को कूपन दर कहा जाता है। इसकी गणना प्रतिभूति के अंकित मूल्य के आधार पर की जाती है।

उदाहरण के लिए, 1,000 रुपये के अंकित मूल्य वाली एक ऋण प्रतिभूति पर 6% की वार्षिक कूपन दर का अर्थ है कि यह 1000*6/100 = 60 रुपये वार्षिक कूपन के रूप में भुगतान करेगी। यह कूपन दर बाजार में ब्याज दर में होने वाले परिवर्तनों के बावजूद स्थिर रहेगी।कूपन आवृत्ति:

इसका तात्पर्य है कि ब्याज या कूपन राशि का भुगतान कितनी बार किया जाता है।

अर्धवार्षिक कूपन का अर्थ है कि ब्याज का भुगतान वर्ष में दो बार किया जाता है और कूपन की आवृत्ति दो होती है।छूट:

जब किसी ऋण प्रतिभूति का मूल्य उसके अंकित मूल्य से कम होता है, तो उसे छूट पर कारोबार करने वाला कहा जाता है।

प्रीमियम:

जब किसी ऋण प्रतिभूति का मूल्य उसके अंकित मूल्य से अधिक होता है, तो उसे प्रीमियम पर कारोबार करने वाला कहा जाता है।

अवधि:

ऋण प्रतिभूति की अवधि उसकी परिपक्वता अवधि से भिन्न होती है। इस समय, आपको केवल इतना जानना आवश्यक है कि अवधि उस समय को संदर्भित करती है जो किसी प्रतिभूति को अपनी प्रारंभिक निवेश राशि की वसूली में लगता है। इसे मैकाले अवधि भी कहा जाता है। इसके बारे में आगे विस्तार से बताया जाएगा।

वर्तमान यील्ड:

वर्तमान यील्ड किसी डेट सिक्योरिटी के वर्तमान रिटर्न को मापता है। यह कूपन दर से इस मायने में अलग है कि यह वार्षिक कूपन राशि की तुलना सिक्योरिटी के वर्तमान बाजार मूल्य से करता है।

यील्ड टू मैच्योरिटी (YTM):

यह उस कुल रिटर्न को मापता है जिसकी आप डेट सिक्योरिटी को उसकी परिपक्वता तक रखने पर उम्मीद कर सकते हैं। इसे दीर्घकालिक बॉन्ड यील्ड माना जाता है, लेकिन इसे वार्षिक दर के रूप में व्यक्त किया जाता है।

इसे अक्सर आंतरिक प्रतिफल दर (IRR) भी कहा जाता है। YTM में निवेश से होने वाले सभी भावी नकदी प्रवाहों के वर्तमान मूल्यों को शामिल किया जाता है जो वर्तमान बाजार मूल्य के बराबर होते हैं। YTM की गणना करने का सूत्र इस प्रकार है:

जहां

C = कूपन भुगतान

r = वार्षिक छूट दर या YTM

MV = परिपक्वता मूल्य

n = परिपक्वता तक के वर्ष

एक बार जब आप इन शब्दों को समझ लेते हैं, तो आप आगे बढ़ने के लिए तैयार हैं!

अगर कभी आपको गौरव खाने की मेज पर बातचीत में खोया हुआ मिले, तो उसे यह उपयोगी गाइड दे दीजिए!

क्रेडिट रेटिंग :

बॉन्ड को क्रेडिट रेटिंग दी जाती है, जो बॉन्ड की क्रेडिट-योग्यता को दर्शाती है। यह बताती है कि कंपनी द्वारा निवेशकों को निवेश की गई राशि और ब्याज चुकाने की कितनी संभावना है। रेटिंग देने वाली विशेष क्रेडिट-रेटिंग एजेंसियां होती हैं। AAA बॉन्ड उच्चतम रेटिंग वाले होते हैं, जिसका अर्थ है कि उनके द्वारा निवेश की गई राशि और ब्याज समय पर चुकाने की सबसे अधिक संभावना होती है। जंक बॉन्ड में जोखिम अधिक होता है।

आगामी अध्यायों में हम इस विषय पर और अधिक विस्तार से चर्चा करेंगे।सारांश

- निश्चित आय या ऋण प्रतिभूति एक ऐसा साधन है जो निवेशकों को निवेशित मूलधन के साथ-साथ समय-समय पर एक निश्चित प्रतिफल प्रदान करता है।

- बॉन्ड, डिबेंचर, जी-सेक, मनी मार्केट सिक्योरिटीज ऋण प्रतिभूतियों के उदाहरण हैं।

- फेस वैल्यू परिपक्वता पर निवेशक को दी जाने वाली राशि है, जबकि कीमत साधन का वर्तमान बाजार मूल्य है।

- कूपन दर ऋण साधन पर दिया जाने वाला ब्याज है। वर्तमान उपज ऋण प्रतिभूति के वर्तमान प्रतिफल को मापती है, जबकि परिपक्वता तक उपज परिपक्वता तक प्रतिभूति को रखने पर कुल प्रतिफल को मापती है।

- बॉन्ड को क्रेडिट रेटिंग दी जाती है, जो बॉन्ड की साख को दर्शाती है। यह दर्शाता है कि कंपनी द्वारा निवेशकों को निवेशित राशि और ब्याज चुकाने की कितनी संभावना है।

आपको बुनियादी बातें समझ आ गई हैं। अगले अध्याय में, हम ऋण साधनों और ऋण म्यूचुअल फंड कैसे रिटर्न उत्पन्न करते हैं, इस पर गहराई से चर्चा करेंगे।

Please Enter Email

टिप्पणी (0)