Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

ओपन-एंडेड, क्लोज-एंडेड और इंटरवल फंड

म्यूचुअल फंड कितना लचीला होता है? यह जानने के लिए, आपको यह देखना होगा कि यह ओपन-एंडेड, क्लोज-एंडेड या इंटरवल फंड है।

ओपन-एंडेड म्यूचुअल फंड:

ओपन-एंडेड फंड बहुत लचीले होते हैं और म्यूचुअल फंड का सबसे आम प्रकार हैं। निवेश में प्रवेश करने और उससे बाहर निकलने पर कोई समय सीमा नहीं होती है।

आप किसी भी समय म्यूचुअल फंड यूनिट खरीद और बेच सकते हैं।क्लोज-एंडेड म्यूचुअल फंड:

ये फंड केवल न्यू फंड ऑफर (एनएफओ) अवधि के दौरान ही निवेश के लिए खुले रहते हैं। इससे म्यूचुअल फंड यूनिट खरीदने का समय सीमित हो जाता है।

इसके अलावा, आप फंड की अवधि पूरी होने के बाद ही यूनिट्स को रिडीम कर सकते हैं, यानी मैच्योरिटी पर, जब तक कि फंड को ओपन-एंडेड फंड में परिवर्तित न कर दिया जाए या अवधि को आगे न बढ़ा दिया जाए।अधिक जानकारी के लिए पढ़ें: ओपन एंडेड बनाम क्लोज एंडेड

क्या आप निवेश से समय से पहले बाहर निकल सकते हैं? हां, आप शेयर बाजार में फंड यूनिट्स का व्यापार कर सकते हैं। SEBI निवेशकों को तरलता प्रदान करने के लिए क्लोज-एंडेड फंडों को शेयर बाजार में सूचीबद्ध करना अनिवार्य करता है।

इंटरवल फंड:

इंटरवल फंड ओपन-एंडेड और क्लोज-एंडेड फंडों का मिश्रण होते हैं।

ये निवेशकों को केवल पूर्व-निर्धारित विशिष्ट समय बिंदुओं के दौरान ही यूनिट खरीदने या भुनाने की अनुमति देते हैं।|

खुले अंत वाले म्यूचुअल फंड |

बंद अंत वाले म्यूचुअल फंड |

|

किसी भी समय खरीदा जा सकता है |

केवल एनएफओ अवधि के दौरान खरीदा जा सकता है |

|

किसी भी समय भुनाया (बेचा) जा सकता है |

इसमें एक लॉक-इन अवधि होती है और इसे केवल फंड की अवधि पूरी होने पर ही भुनाया (बेचा) जा सकता है |

|

शेयर बाजार में सूचीबद्ध होना अनिवार्य नहीं है |

परिपक्वता से पहले निवेशकों को तरलता प्रदान करने के लिए शेयर बाजार में सूचीबद्ध होना अनिवार्य है |

|

बकाया इकाइयों की संख्या में उतार-चढ़ाव हो सकता है |

निश्चित बकाया इकाइयाँ |

म्यूचुअल फंड इकाइयाँ और शुद्ध परिसंपत्ति मूल्य (NAV)

म्यूचुअल फंड में निवेश करने से पहले, दो अवधारणाओं से परिचित होना आवश्यक है—म्यूचुअल फंड इकाइयाँ और शुद्ध परिसंपत्ति मूल्य (NAV)।

म्यूचुअल फंड इकाइयों और NAV के बीच संबंध को दर्शाने के लिए यहाँ एक उदाहरण दिया गया है:

शशि एक ओपन-एंडेड म्यूचुअल फंड योजना में निवेश कर रहा है। आइए मूल बातें देखें:

- शशि के फंड का मूल्य उसके द्वारा खरीदी गई म्यूचुअल फंड इकाइयों की संख्या पर निर्भर करेगा।

- वह कितनी इकाइयाँ खरीद सकता है? यह म्यूचुअल फंड निवेश के दिन फंड के नेट एसेट वैल्यू (NAV) पर निर्भर करेगा। कोई भी रिटर्न शशि को उसके पास मौजूद यूनिटों की संख्या के अनुपात में वितरित किया जाएगा। यदि शशि निवेश से बाहर निकलना चाहता है तो क्या होगा? प्रत्येक यूनिट का रिडेम्पशन मूल्य उस दिन के प्रचलित NAV पर निर्भर करेगा। NAV एक म्यूचुअल फंड यूनिट के मूल्य को दर्शाता है। इसकी गणना करने के लिए, फंड की कुल नेट वर्थ को जारी की गई यूनिटों की कुल संख्या से विभाजित करें। यहां मूल सूत्र दिया गया है:

-

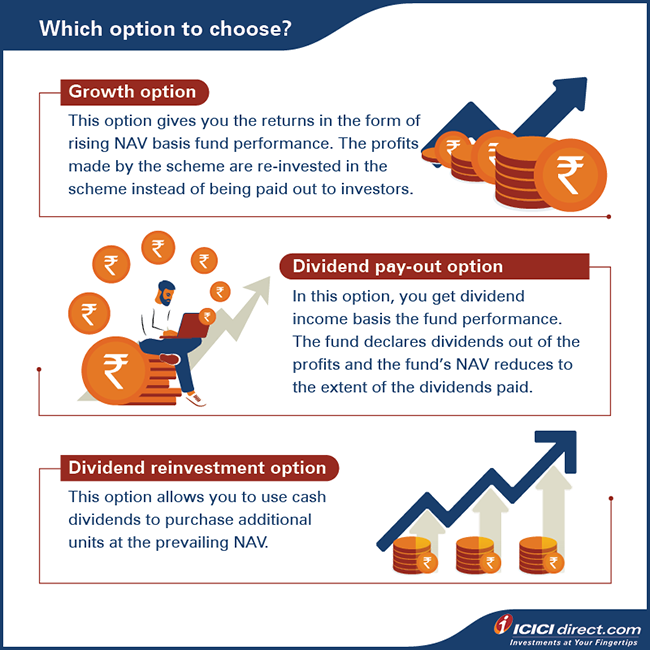

विकास विकल्प:

एएमसी योजना पर कोई लाभांश घोषित नहीं करती है। यदि फंड रिटर्न देता है, तो एनएवी बढ़ता है। परिणामस्वरूप, म्यूचुअल फंड इकाइयों का बाजार मूल्य भी बढ़ता है। -

लाभांश विकल्प:

यदि फंड रिटर्न देता है, तो एएमसी लाभांश घोषित करती है। यह एनएवी से काटा जाता है। यदि आप लाभांश विकल्प चुनते हैं, तो आपके पास दो अन्य विकल्प हैं: -

लाभांश भुगतान:

घोषित लाभांश राशि निवेशकों को भुगतान की जाती है। एक बार फिर, भुगतान प्रत्येक निवेशक द्वारा धारित इकाइयों की संख्या के अनुपात में होता है। लाभांश पुनर्निवेश: घोषित लाभांश राशि को संशोधित एनएवी (जिसे 'एक्स-डिविडेंड एनएवी' भी कहा जाता है) पर उसी फंड में निवेश किया जाता है। इसके बाद अतिरिक्त यूनिट निवेशक को आवंटित कर दी जाती हैं। -

वृद्धि विकल्प:

एनएवी 25 रुपये पर स्थिर रहता है। शर्मिला फंड का मूल्य बढ़कर 1.25 लाख रुपये हो जाता है (अर्थात 5,000 यूनिट x 25 रुपये)। -

लाभांश विकल्प:

घोषित लाभांश को एनएवी से घटा दिया जाता है। अतः, लाभांश-रहित एनएवी 23 रुपये* (अर्थात 25 रुपये – 2 रुपये) हो जाता है। शर्मिला के फंड का मूल्य अब 1.15 लाख रुपये है (अर्थात 5,000 यूनिट x 23 रुपये)। लाभांश भुगतान: शर्मिला को 10,000 रुपये का लाभांश प्राप्त होता है (अर्थात 5,000 यूनिट x 2 रुपये)। लाभांश पुनर्निवेश: शर्मिला को 10,000 रुपये का लाभांश प्राप्त होता है (अर्थात 5,000 यूनिट x 2 रुपये)। यह राशि वर्तमान एनएवी पर योजना में पुनर्निवेशित की जाती है। शर्मिला को 10,000 रुपये के लाभांश के साथ 434.7826 यूनिट प्राप्त होते हैं (अर्थात 10,000 रुपये / 23 रुपये)। अब उनके पास कुल 5,434.7826 यूनिट (यानी 5,000 यूनिट + 434.7826 यूनिट) हैं। इससे उनके फंड का मूल्य बढ़कर लगभग 1.25 लाख रुपये (यानी 1.15 लाख रुपये + [434.7826 x 23 रुपये]) हो जाता है। - म्यूचुअल फंड या तो ओपन-एंडेड, क्लोज-एंडेड या इंटरवल फंड होते हैं।

- ओपन-एंडेड फंड में निवेश करने और निकालने पर कोई समय सीमा नहीं होती है। आप किसी भी समय म्यूचुअल फंड यूनिट खरीद और बेच सकते हैं। क्लोज-एंडेड फंड में केवल न्यू फंड ऑफर (एनएफओ) अवधि के दौरान ही निवेश किया जा सकता है। ये ओपन-एंडेड फंड जितने लचीले नहीं होते हैं। इंटरवल फंड ओपन-एंडेड और क्लोज-एंडेड फंड का मिश्रण होते हैं। इनमें निवेशक केवल पूर्व-निर्धारित विशिष्ट समय बिंदुओं के दौरान ही यूनिट खरीद या बेच सकते हैं। निवेश करने से पहले म्यूचुअल फंड यूनिट और नेट एसेट वैल्यू (एनएवी) के बारे में अधिक जानना उपयोगी हो सकता है। एनएवी एक म्यूचुअल फंड यूनिट के मूल्य को दर्शाता है। आमतौर पर, म्यूचुअल फंड ग्रोथ या डिविडेंड निवेश विकल्प प्रदान करते हैं। जब एएमसी कोई डिविडेंड घोषित नहीं करती है और मुनाफे को पुनर्निवेश करती है, तो यह एक ग्रोथ विकल्प होता है। यह उन निवेशकों के लिए आदर्श है जो दीर्घकाल में धन अर्जित करना चाहते हैं। यदि फंड रिटर्न उत्पन्न करता है और एएमसी इसे निवेशकों के बीच लाभांश के रूप में वितरित करता है, तो यह लाभांश विकल्प है। यह नियमित आय चाहने वाले निवेशकों के लिए आदर्श है। हम इसी अध्याय के अगले भाग में म्यूचुअल फंड की शब्दावली और उनके कामकाज को समझने के दूसरे भाग पर आगे बढ़ते हैं।

NAV = (कुल परिसंपत्तियां – कुल देनदारियां) / जारी की गई इकाइयों की कुल संख्या

क्या आप जानते हैं?

नए फंड ऑफर (NFO) के समय, प्रत्येक इकाई का NAV 10 रुपये होता है। उसके बाद, फंड के पोर्टफोलियो के मौजूदा मूल्य के आधार पर NAV में दैनिक उतार-चढ़ाव होता है।

यहां एक उदाहरण दिया गया है जो दर्शाता है कि NAV आपके निवेश को कैसे प्रभावित करता है। निवेश:

मिलिए अनिल, बिनिता और चिराग से। उन्होंने एक ही दिन म्यूचुअल फंड X में क्रमशः 10,000 रुपये, 20,000 रुपये और 50,000 रुपये का निवेश किया। उस समय फंड का एनएवी 20 रुपये था।

प्रत्येक निवेशक को कितनी इकाइयाँ मिलीं?

|

म्यूचुअल फंड X में निवेश की गई राशि |

प्राप्त इकाइयाँ (= निवेश की गई राशि / 20 रुपये का मौजूदा एनएवी) |

|

अनिल ने 10,000 रुपये का निवेश किया। |

इससे उन्हें 500 म्यूचुअल फंड यूनिट्स मिले। |

|

बिनिता ने 20,000 रुपये का निवेश किया। |

इससे उन्हें 1,000 म्यूचुअल फंड यूनिट्स मिले। |

|

चिराग ने 50,000 रुपये का निवेश किया। |

इससे उन्हें 2,500 म्यूचुअल फंड यूनिट्स मिले। इकाइयाँ। |

एक साल बाद की बात है। म्यूचुअल फंड X का NAV बढ़कर 24 रुपये हो गया है।

हमारे तीन निवेशकों के वर्तमान फंड मूल्य इस प्रकार हैं:

|

संख्या म्यूचुअल फंड X में यूनिटों की संख्या |

निवेशक का वर्तमान फंड मूल्य (= यूनिटों की संख्या x प्रचलित NAV 24 रुपये) |

|

अनिल के पास 500 म्यूचुअल फंड यूनिट हैं। |

उनका वर्तमान फंड मूल्य 12,000 रुपये है। |

|

बिनिता के पास 1,000 म्यूचुअल फंड यूनिट हैं। |

उनकी वर्तमान निधि राशि 24,000 रुपये है। |

|

चिराग के पास 2,500 म्यूचुअल फंड यूनिट हैं। |

उनकी वर्तमान निधि राशि 60,000 रुपये है। |

यदि वे इस स्तर पर अपने निवेश से बाहर निकलते हैं, तो उन्हें अपनी वर्तमान निधि राशि प्राप्त होगी।

बाहर निकलने पर उन्हें कितना लाभ होगा?

|

म्यूचुअल फंड X में निवेश पर लाभ (= वर्तमान फंड मूल्य – मूल निवेश) |

लाभ प्रतिशत (= [लाभ/मूल निवेश] x 100) |

|

अनिल को 2,000 रुपये का लाभ हुआ। |

20% |

| बिनिता को 4,000 रुपये का लाभ हुआ। |

20% |

|

चिराग को 10,000 रुपये का लाभ हुआ। |

20% |

तीनों निवेशकों का लाभ प्रतिशत 20% है।

ऐसा इसलिए है क्योंकि NAV में 20% की वृद्धि हुई है। रिटर्न प्रत्येक निवेशक के पास मौजूद इकाइयों की संख्या के आधार पर वितरित किए जाते हैं।कम NAV बनाम उच्च NAV

निवेशकों को अक्सर लगता है कि कम NAV वाला फंड बेहतर प्रदर्शन करेगा। यह एक आम गलतफहमी है। फंड का रिटर्न दो बातों पर निर्भर करता है: (1) बाजार और (2) फंड मैनेजर की क्षमता। इसलिए, कम NAV वाले फंड से होने वाले शुद्ध लाभ पर ही ध्यान केंद्रित न करें।

फंड के प्रदर्शन का प्रतिशत के आधार पर मूल्यांकन अवश्य करें।यह भी पढ़ें: उच्च NAV वाले म्यूचुअल फंड या कम NAV वाले म्यूचुअल फंड - कौन सा बेहतर है?

याद रखें: यदि किसी म्यूचुअल फंड का NAV अधिक है, तो यह एक सुव्यवस्थित फंड का संकेत हो सकता है। लगातार अच्छा प्रदर्शन करने वाले म्यूचुअल फंड के NAV में लगातार वृद्धि देखी जा सकती है। समय के साथ, निरंतर लाभ के परिणामस्वरूप NAV अधिक हो जाता है। हालांकि, उन फंडों से सावधान रहें जिनके प्रबंधन के तहत काफी संपत्ति जमा हो गई है। जब निवेश राशि बहुत बड़ी होती है, तो उसका प्रभावी प्रबंधन जटिल हो सकता है।

विकास और लाभांश विकल्प

अधिकांश म्यूचुअल फंड निवेश के समय दो निवेश विकल्प प्रदान करते हैं: (1) विकास विकल्प और (2) लाभांश विकल्प।

ग्रोथ और डिविडेंड विकल्प कैसे काम करते हैं, यह दिखाने के लिए यहां एक उदाहरण दिया गया है:

शर्मिला 20 रुपये के NAV पर एक म्यूचुअल फंड में 1 लाख रुपये का निवेश करती है। इससे उसे 5,000 म्यूचुअल फंड यूनिट मिलती हैं (यानी 1 लाख रुपये/20 रुपये)।

एक साल बाद, NAV बढ़कर 1 लाख रुपये हो जाती है।

शर्मिला फंड का मूल्य 25 रुपये है और एएमसी प्रति यूनिट 2 रुपये का लाभांश घोषित करती है। वृद्धि और लाभांश विकल्पों के लिए संभावित परिदृश्य क्या हैं? आइए देखें:NAV पर लाभांश वितरण कर (DDT) लागू होगा। DDT की दर फंड के प्रकार पर निर्भर करती है। इससे NAV कम हो जाएगा। हालांकि, गणना को सरल रखने के लिए उदाहरण में इसे शामिल नहीं किया गया है। लाभांश निवेशकों के हाथों में कर योग्य होते हैं।

सारांश

Please Enter Email

टिप्पणी (0)