Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

अमन के पास एक डेट म्यूचुअल फंड स्कीम में 1,000 यूनिट हैं। हाल ही में, उन्होंने देखा है कि शेयर बाजार में गिरावट आ रही है। वह इस अवसर का लाभ उठाना चाहते हैं और अपने निवेश को उसी म्यूचुअल फंड हाउस की इक्विटी स्कीम में स्थानांतरित करना चाहते हैं। क्या आपको लगता है कि अमन ऐसा कर सकता है?

हाँ, वह कर सकता है!

म्यूचुअल फंड स्कीमों के बीच कैसे स्विच करें

म्यूचुअल फंड निवेशकों के पास एक म्यूचुअल फंड स्कीम से दूसरी म्यूचुअल फंड स्कीम में "स्विच" करने या स्थानांतरित करने का विकल्प होता है, बशर्ते वह स्कीम उसी फंड हाउस की हो। जब कोई निवेशक फंड बदलता है, तो एएमसी मौजूदा फंड से यूनिट्स को रिडीम करती है और उसी दिन निवेशक द्वारा चुने गए नए फंड में समान मूल्य की यूनिट्स खरीदती है।

- निवेशक अपने पोर्टफोलियो को रीबैलेंस करने के लिए एक स्कीम से दूसरी स्कीम में फंड ट्रांसफर करने के लिए स्विच ऑप्शन का उपयोग कर सकते हैं।

- स्विच ऑप्शन केवल एक ही फंड हाउस के भीतर उपलब्ध है। उदाहरण के लिए, मान लीजिए कि अमन के पास ICICI प्रूडेंशियल ऑल सीजन्स बॉन्ड फंड में 1,000 यूनिट्स हैं। वह ICICI प्रूडेंशियल के किसी अन्य फंड में ही स्विच कर सकता है।

- आप बाजार की स्थिति के आधार पर अपने पोर्टफोलियो को जल्दी से रीबैलेंस कर सकते हैं। यदि आपको लगता है कि इक्विटी बाजार का मूल्य अधिक है, तो आप इक्विटी से डेट में और डेट से इक्विटी में स्विच कर सकते हैं। आपके बैंक खाते में पैसा जमा होने और नई खरीदारी करने के बीच समय की बर्बादी नहीं होती। यह बाजार के अवसरों का लाभ उठाने का एक आसान और समय बचाने वाला तरीका है। सिस्टमैटिक ट्रांसफर प्लान (एसटीपी) क्या है? सिस्टमैटिक ट्रांसफर प्लान एक ही फंड हाउस की एक म्यूचुअल फंड योजना से दूसरी योजना में फंड ट्रांसफर करने का एक तरीका है, लेकिन एक निश्चित अवधि में। एसटीपी को स्वचालित किया जा सकता है। अक्सर निवेशक बाजार के उतार-चढ़ाव के जोखिम से बचने के लिए इसे चुनते हैं। इस लिहाज से, एसटीपी को एसआईपी (SIP) की तरह समझा जा सकता है। आप समय-समय पर अपने निवेश को एक म्यूचुअल फंड से दूसरे म्यूचुअल फंड में ट्रांसफर करते हैं।

- आमतौर पर, निवेशक एसटीपी विकल्प का उपयोग लिक्विड फंड या शॉर्ट-टर्म डेट फंड से इक्विटी फंड में फंड ट्रांसफर करने के लिए करते हैं।

- एक निवेशक के रूप में, आप अपने लाभ की सुरक्षा के लिए इक्विटी से लिक्विड या डेट फंड में भी निवेश कर सकते हैं।

- आप अपने पोर्टफोलियो को रीबैलेंस करना चाहते हैं। अमन के मामले की तरह, आपको उसी फंड हाउस के किसी अन्य फंड में अवसर दिखाई देता है और आप समय के साथ अपना निवेश उसमें स्थानांतरित करना चाहते हैं।

आपके पास एकमुश्त राशि है जिसे आप इक्विटी म्यूचुअल फंड में निवेश करना चाहते हैं। इसे एकमुश्त करने के बजाय, आप किसी लिक्विड या डेट फंड में निवेश कर सकते हैं और फिर समय के साथ इक्विटी फंड में स्थानांतरित कर सकते हैं। यह इक्विटी फंड में एसआईपी की तरह काम करेगा, जबकि आपको लिक्विड या डेट फंड से रिटर्न मिलता रहेगा।

p>

आइए इसे समझने के लिए एक उदाहरण लेते हैं।

मान लीजिए, अमन को जनवरी में अपने नियोक्ता से 1,20,000 रुपये का वार्षिक बोनस मिला है। वह इसे म्यूचुअल फंड में निवेश करना चाहता है। उसे इक्विटी में एक अवसर दिखाई देता है। अब, वह या तो इसे एकमुश्त निवेश कर सकता है या एकमुश्त राशि को किसी लिक्विड फंड में निवेश करके एसटीपी (STP) शुरू कर सकता है।

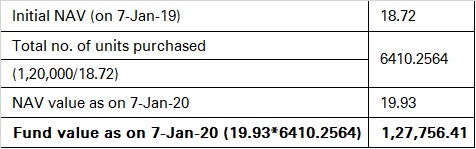

आइए दोनों स्थितियों को देखें। 7 जनवरी, 2019 को, जिस फंड में अमन निवेश करना चाहता है, उसका एनएवी 18.72 रुपये है। एक साल बाद, जब एनएवी बढ़कर 1,20,000 रुपये हो जाता है, तो अमन यूनिट बेचने का फैसला करता है।

19.93 रुपये। उनका लाभ कुछ इस तरह दिखेगा:

वैकल्पिक रूप से, यदि अमन ने पैसे को किसी लिक्विड फंड में निवेश करने का फैसला किया होता और फिर एसटीपी विकल्प का उपयोग करके 19.93 रुपये को स्थानांतरित किया होता...

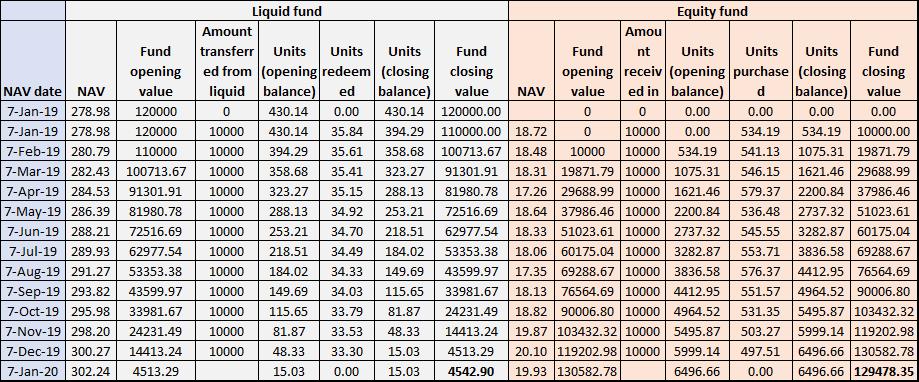

यदि कोई व्यक्ति एक वर्ष की अवधि में हर महीने 10,000 रुपये किसी इक्विटी फंड में निवेश करता है, तो उसका रिटर्न कुछ इस प्रकार होगा:

अधिक स्पष्टता के लिए लेन-देन का सारांश यहाँ दिया गया है:

एसटीपी - ट्रांसफ़रर स्कीम: लिक्विड प्लान – विकास

अवधि

एसटीपी प्रारंभ तिथि

कुल संख्या खरीदी गई इकाइयों की संख्या

इक्विटी फंड में स्थानांतरित कुल राशि

7 जनवरी 2020 तक लिक्विड फंड में शेष राशि

07 जनवरी 2019 से 07 दिसंबर 2019

7 जनवरी 2019

430.1384

1,20,000

4,542.90

एसटीपी - ट्रांसफ़री स्कीम: इक्विटी फंड – विकास

अवधि

एसटीपी प्रारंभ तिथि

कुल संख्या संचित इकाइयों की संख्या

इक्विटी फंड में निवेश की गई कुल राशि

7 जनवरी 2020 तक इक्विटी फंड का मूल्य

07 जनवरी 2019 से 07 दिसंबर 2019

7 जनवरी 2019

6,496.656

1,20,000

1,29,478.35

एसटीपी के मामले में कुल फंड मूल्य = 4,542.90 रुपये + 1,29,478.35 रुपये = 1,34,021.25 रुपये

जैसा कि आप देख सकते हैं, अस्थिर बाजारों में एसटीपी बेहतर काम करता है।

ऐसी स्थितियों में निवेशक एसटीपी के माध्यम से उच्च रिटर्न प्राप्त कर सकते हैं।एसटीपी के माध्यम से निवेश करने के लाभ

1. दोहरा रिटर्न:

जब आप डेट फंड में निवेश करते हैं, तो इक्विटी फंड में निवेश ट्रांसफर करते समय भी आपको लाभ होता है। डेट फंड से मिलने वाला रिटर्न आमतौर पर बचत बैंक खातों से मिलने वाले रिटर्न से अधिक होता है।

2. लागत का औसत:

एसटीपी काफी हद तक एसआईपी की तरह होते हैं। एसटीपी और एसआईपी में अंतर निवेश के स्रोत का है। एसटीपी ट्रांसफर एक म्यूचुअल फंड से दूसरे म्यूचुअल फंड में होता है, जबकि एसआईपी ट्रांसफर आपके बैंक खाते से होता है। एसआईपी की तरह ही, एसटीपी निवेश की लागत का औसत निकाल लेते हैं। आपको उच्च NAV पर कम इकाइयाँ और निम्न NAV पर अधिक इकाइयाँ मिलती हैं।

3. पोर्टफोलियो पुनर्संतुलन:

एसटीपी आपके पोर्टफोलियो को पुनर्संतुलित करने का एक आसान तरीका है। यदि आपको लगता है कि डेट में आपका निवेश अधिक है, तो आप एसटीपी के माध्यम से इक्विटी फंड में पैसा पुनर्वितरित कर सकते हैं, और इसके विपरीत भी।

4. एसटीपी में पूंजीगत लाभ

जैसा कि पहले ही उल्लेख किया गया है, कराधान के दृष्टिकोण से एसटीपी को अलग-अलग खरीद और बिक्री लेनदेन माना जाता है। मोचन से होने वाले किसी भी पूंजीगत लाभ पर पूंजीगत लाभ कर लागू होता है। इसी प्रकार, जब आप नई खरीदारी से धनराशि निकालते हैं, तब भी पूंजीगत लाभ कर लागू होगा। सारांश म्यूचुअल फंड निवेशक स्विच या एसटीपी विकल्प का उपयोग करके एक म्यूचुअल फंड योजना से दूसरी योजना में स्विच कर सकते हैं। स्विच केवल एक ही फंड हाउस के भीतर ही किए जा सकते हैं। एसटीपी या सिस्टमैटिक ट्रांसफर प्लान म्यूचुअल फंड इकाइयों को एक योजना से दूसरी योजना में स्विच करने का एक स्वचालित तरीका है। कराधान की दृष्टि से, एसटीपी को दो अलग-अलग बिक्री और खरीद माना जाता है। लेन-देन।

क्या आप जानते हैं?

कराधान के दृष्टिकोण से, एक योजना से दूसरी योजना में स्विच करना अलग-अलग बिक्री और खरीद लेनदेन माना जाता है। यूनिटों की बिक्री पर पूंजीगत लाभ कर लागू होगा।

तो फिर स्विच क्यों करें?

सिस्टमैटिक ट्रांसफर प्लान चुनने के मुख्य कारण

क्या आपने SWP और TIP के बारे में सुना है? क्या आप इन्हें लेकर असमंजस में हैं? चिंता न करें, अगले अध्याय में हम इसी पर चर्चा करेंगे।

Please Enter Email

टिप्पणी (1)

Would like to invest through the process of STP

Reply