Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंडों का विनियमन और संरचना

- अध्याय 4: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की प्रमुख अवधारणाओं को जानें: भाग 2

- अध्याय 6: इक्विटी म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें (भाग 2)

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 10: ऋण म्यूचुअल फंड के प्रकार

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12: एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: हाइब्रिड/ समाधान-उन्मुख और अन्य म्यूचुअल फंड योजनाएं

- अध्याय 14: म्यूचुअल फंड निवेश विकल्प - एसआईपी

- अध्याय 15: म्यूचुअल फंड योजना का चयन

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – एसडब्ल्यूपी और टीआईपी

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना (भाग 2)

अध्याय 5: सही डेट म्यूचुअल फंड का चुनाव कैसे करें

- क्रय शक्ति जोखिम

- कॉल जोखिम

- पुनर्निवेश जोखिम

आइए इन पर थोड़ा और विस्तार से नज़र डालें।

ब्याज दर जोखिम

किसी अर्थव्यवस्था में ब्याज दरें समय के साथ घटती-बढ़ती रहती हैं। इससे उधार लेने की लागत बदल जाती है। जैसा कि आपको याद होगा, स्थिर आय प्रतिभूतियों की कीमतें ब्याज दरों के विपरीत रूप से संबंधित होती हैं। उदाहरण के लिए, जब ब्याज दर बढ़ती है, तो मौजूदा बॉन्ड की कीमत गिर जाती है।

- ब्याज दर जोखिम को प्रबंधित करने के लिए, आपको बॉन्ड फंड की अवधि की जांच करनी होगी। अवधि जितनी अधिक होगी, बॉन्ड की कीमत में अस्थिरता उतनी ही अधिक होगी।

डिफ़ॉल्ट जोखिम

डिफ़ॉल्ट जोखिम या क्रेडिट जोखिम, निश्चित आय प्रतिभूति जारीकर्ता द्वारा ब्याज या मूलधन का भुगतान न करने या विलंबित भुगतान की संभावना से संबंधित है।

- यदि आप इस जोखिम से बचना चाहते हैं, तो आपको फंड पोर्टफोलियो की गुणवत्ता का आकलन करना होगा। कोई भी निवेश निर्णय लेने से पहले आप फंड पोर्टफोलियो और उसके उद्देश्य की जांच कर सकते हैं।

- आप फंड में मौजूद प्रतिभूतियों की क्रेडिट रेटिंग भी देख सकते हैं।

उदाहरण के लिए, बॉन्ड की क्रेडिट रेटिंग जितनी कम होगी, डिफ़ॉल्ट की संभावना उतनी ही अधिक होगी।

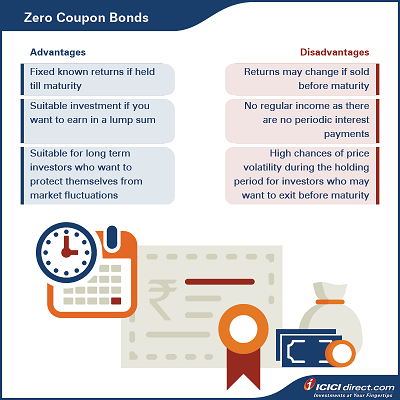

उदाहरण के लिए, AAA रेटिंग वाले बॉन्ड की तुलना में BBB रेटिंग वाले बॉन्ड में डिफ़ॉल्ट का जोखिम अधिक होता है। क्रय शक्ति जोखिम मुद्रास्फीति से चीजें महंगी हो जाती हैं। उदाहरण के लिए, मैगी नूडल्स का एक पैकेट पहले 10 रुपये का था। आज उसी पैकेट की कीमत 12 रुपये है। यह मुद्रास्फीति के कारण है। बॉन्ड स्थिर प्रतिफल देते हैं। क्रय शक्ति जोखिम वह जोखिम है कि ऋण प्रतिभूतियों द्वारा प्रदान किया जाने वाला स्थिर प्रतिफल, मुद्रास्फीति दर में तीव्र वृद्धि होने पर उसे मात देने में सक्षम न हो। मुद्रास्फीति और फंड प्रतिफल की नियमित रूप से तुलना करें ताकि यह पता चल सके कि जिस फंड में आपने निवेश किया है वह आपकी प्रतिफल अपेक्षाओं को पूरा करता है या नहीं। कॉल जोखिम कॉल जोखिम उन बॉन्डों से जुड़ा है जिनमें एक अंतर्निहित कॉल विकल्प होता है। कुछ बॉन्ड, जिन्हें कॉलेबल बॉन्ड कहा जाता है, जारीकर्ता को यह विकल्प प्रदान करते हैं। यदि कोई जारीकर्ता परिपक्वता से पहले बॉन्ड को वापस ले लेता है, तो निवेशकों को उनका पैसा वापस मिल जाएगा। यदि उस समय ब्याज दरें कम हैं, तो एक निवेशक के रूप में, आपको उस पैसे को कम ब्याज दर पर पुनर्निवेश करने के लिए मजबूर होना पड़ सकता है। इससे आपके निवेश पर मिलने वाला प्रतिफल उस प्रतिफल की तुलना में कम हो जाएगा जो आपको तब मिलता जब बॉन्ड वापस नहीं लिया जाता। पुनर्निवेश जोखिम पुनर्निवेश जोखिम का अर्थ है बॉन्ड से प्राप्त आवधिक ब्याज राशि को बॉन्ड के वार्षिक निवेश (YTM) पर निवेश करने में असमर्थता। गिरती ब्याज दर की स्थिति में यह जोखिम विशेष रूप से अधिक होता है। यदि आप पुनर्निवेश जोखिम से सुरक्षा चाहते हैं, तो शून्य-कूपन बॉन्ड में निवेश करना बेहतर है। शून्य-कूपन बॉन्ड ऐसे बॉन्ड होते हैं जिन पर कोई ब्याज नहीं मिलता। इसके बजाय, आप इन बॉन्ड को उनके अंकित मूल्य पर भारी छूट पर खरीदते हैं। लाभ वह राशि है जो आपको बॉन्ड के परिपक्व होने पर प्राप्त होती है।

डेट फंड के जोखिमों को प्रबंधित करने का सबसे अच्छा तरीका डेट सिक्योरिटीज से जुड़े विभिन्न प्रकार के जोखिमों को समझना है। एक बार जब आप जोखिम को जान लेते हैं, तो आप अपनी जोखिम उठाने की क्षमता के अनुरूप फंड चुन सकते हैं।

सही डेट म्यूचुअल फंड कैसे चुनें?

अपने पोर्टफोलियो को संतुलित करने के लिए सही डेट फंड चुनना महत्वपूर्ण है।

सही निर्णय लेने में आपकी सहायता के लिए यहां कुछ सुझाव दिए गए हैं:1. अपनी आवश्यकताओं को पहचानें

सबसे पहले, आपको अपने निवेश लक्ष्यों, जोखिम उठाने की क्षमता और समय सीमा को पहचानना होगा। कई निवेशक सोचते हैं कि डेट फंड एक सुरक्षित निवेश है और इसमें पैसे खोने की कोई संभावना नहीं है। हालांकि, जैसा कि आप पहले ही देख चुके हैं, डेट फंड से जुड़े कुछ जोखिम भी हैं।

2. जोखिमों का मूल्यांकन करें

हालांकि डेट फंड में इक्विटी फंड की तुलना में जोखिम अपेक्षाकृत कम होता है, फिर भी इनमें कुछ हद तक जोखिम होता है। विभिन्न जोखिमों को समझें और जानें कि वे आपके रिटर्न को कैसे प्रभावित करेंगे। 3. फंड में मौजूद प्रतिभूतियों की तरलता की जांच करें। कभी-कभी, कॉर्पोरेट ऋण प्रतिभूतियां अल्पावधि में बहुत अधिक तरल नहीं होती हैं। यदि फंड को अचानक बहुत अधिक मोचन दबाव का सामना करना पड़ता है, तो उसे कुछ प्रतिभूतियों को छूट पर बेचने के लिए मजबूर होना पड़ सकता है। इससे आपके रिटर्न पर असर पड़ सकता है।

4. रेटिंग देखें

किसी फंड में मौजूद प्रतिभूतियों की क्रेडिट रेटिंग पर विचार करना डिफॉल्ट जोखिम का मूल्यांकन करने का एक अच्छा तरीका है। हालांकि यह पूरी तरह से सटीक नहीं है, लेकिन यह फंड और उसमें मौजूद प्रतिभूतियों की क्रेडिट योग्यता का एक अच्छा संकेतक है।

5. केवल पिछले प्रदर्शन पर भरोसा न करें

हालांकि ऐतिहासिक प्रदर्शन पर ध्यान देना चाहिए, लेकिन इस पर आँख बंद करके भरोसा न करें। गहराई से जांच करें।

अवधि जोखिम, क्रेडिट जोखिम और साथ ही फंड मैनेजर समीक्षाओं पर ध्यान दें।

|

क्या आप जानते हैं? ऋण निधियों को आय या निश्चित आय निधि भी कहा जाता है क्योंकि यदि निधि में प्रतिभूतियों को परिपक्वता तक रखा जाता है तो वे अपेक्षाकृत अनुमानित प्रतिफल प्रदान करते हैं। |

ऋण निधियों का चयन कैसे करें इस पर सुझाव

उच्च जोखिम जोखिम लेने की क्षमता

- यदि आप उच्च जोखिम लेने के लिए तैयार हैं, तो लंबी अवधि का फंड एक अच्छा विकल्प हो सकता है। लंबी अवधि के डेट फंड आमतौर पर 7 वर्ष से अधिक की अवधि वाली प्रतिभूतियों में निवेश करते हैं। ये फंड बाजार में ब्याज दरों में बदलाव के प्रति उच्च मूल्य अस्थिरता प्रदर्शित करते हैं।

- यदि आप उच्च क्रेडिट जोखिम लेने में सहज हैं, तो क्रेडिट जोखिम फंड अच्छे विकल्प हो सकते हैं। जोखिम अधिक है, लेकिन प्रतिफल की संभावना भी अधिक है।

मध्यम जोखिम लेने की क्षमता

- यदि आप ब्याज दर चक्रों के बारे में अनिश्चित हैं, तो डायनामिक बॉन्ड फंड एक अच्छा विकल्प हो सकता है। ये फंड ब्याज दर चक्र के अनुसार विभिन्न अवधियों की प्रतिभूतियों में निवेश करते हैं। यदि आप मध्यम जोखिम लेने वाले निवेशक हैं, तो आप अल्प से मध्यम अवधि के फंडों पर भी विचार कर सकते हैं। कम जोखिम लेने की क्षमता वाले निवेशक यदि आप रूढ़िवादी निवेशक हैं, तो एफएमपी या अल्प अवधि के फंड अधिक उपयुक्त हैं। अल्प अवधि के ऋण फंड आमतौर पर 1-3 वर्ष की अवधि वाली प्रतिभूतियों में निवेश करते हैं। जोखिम की दृष्टि से, ये फंड ब्याज दरों में बदलाव के प्रति कम संवेदनशील होते हैं। गिल्ट फंडों में डिफ़ॉल्ट का जोखिम सबसे कम होता है क्योंकि इन्हें सरकार का समर्थन प्राप्त होता है। हालांकि, इनमें ब्याज दर का जोखिम हो सकता है। यदि आप डिफ़ॉल्ट जोखिम से बचना चाहते हैं, तो उच्च रेटिंग वाली प्रतिभूतियों या सरकारी प्रतिभूतियों में निवेश करने वाले फंडों में निवेश करना बेहतर है। यदि आप ब्याज दर और डिफ़ॉल्ट दोनों जोखिमों से बचना चाहते हैं, तो ओवरनाइट फंड या लिक्विड फंड सुरक्षित विकल्प हैं। अन्य बातों के अलावा, आपको अपने निवेश की समयावधि भी देखनी चाहिए। यदि आपकी समयावधि 3 वर्ष से कम है और आप सुरक्षित निवेश करना चाहते हैं, तो लिक्विड फंड या अल्प अवधि के फंड अच्छे विकल्प हो सकते हैं। लंबी अवधि के निवेश के लिए, यदि आप जोखिम उठाने को तैयार हैं तो मध्यम अवधि या लंबी अवधि के फंड एक अच्छा विकल्प हो सकते हैं।

- इक्विटी फंड की तुलना में डेट फंड कम जोखिम भरे हो सकते हैं, लेकिन इनमें भी जोखिम होता है।

- डेट फंड से जुड़े सबसे आम जोखिम हैं:

- ब्याज दर जोखिम

- डिफ़ॉल्ट जोखिम या क्रेडिट जोखिम

- क्रय शक्ति जोखिम

- कॉल जोखिम

- पुनर्निवेश जोखिम

- जीरो कूपन बॉन्ड ऐसे बॉन्ड होते हैं जो कोई ब्याज नहीं देते और अपने अंकित मूल्य पर भारी छूट पर जारी किए जाते हैं।

- डेट फंड के जोखिमों को प्रबंधित करने का सबसे अच्छा तरीका डेट से जुड़े विभिन्न प्रकार के जोखिमों को समझना है। प्रतिभूतियाँ।

सारांश

अगले अध्याय में, हम देखेंगे कि आप एक म्यूचुअल फंड योजना से दूसरी म्यूचुअल फंड योजना में कैसे स्विच कर सकते हैं। रोमांचक!

Please Enter Email

टिप्पणी (0)