Learning Modules Hide

Hide

- अध्याय 1: इक्विटी निवेश का परिचय

- अध्याय 2: इक्विटी निवेश में जोखिम और प्रतिफल

- अध्याय 3: शेयर बाजार के प्रतिभागी और नियामक

- अध्याय 4: भारतीय शेयर बाजार की कार्यप्रणाली

- अध्याय 5: शेयर बाजार में शुरुआत करना

- अध्याय 6: शेयर निवेश की मूल बातें – भाग 1

- अध्याय 7: शेयर निवेश की मूल बातें – भाग 2

- अध्याय 8: शेयर सूचकांकों का परिचय

- अध्याय 9: शेयर सूचकांक और उनकी गणना

- अध्याय 10: प्रारंभिक सार्वजनिक पेशकश (आईपीओ) का परिचय

- अध्याय 11: आईपीओ निवेशकों के प्रकार

- अध्याय 12: प्रारंभिक सार्वजनिक पेशकश (आईपीओ) प्रक्रिया

- अध्याय 13: आईपीओ निवेश और लाभ - भाग 1

- अध्याय 14: आईपीओ निवेश और लाभ - भाग 2

- अध्याय 15: कॉर्पोरेट कार्रवाइयों के प्रकार - भाग 1

- अध्याय 16: कॉर्पोरेट कार्रवाइयों के प्रकार – भाग 2

- अध्याय 17: कॉर्पोरेट गतिविधियाँ: भाग लेने के चरण

- अध्याय 1: सामान्य स्टॉक मूल्यांकन की शर्तें – भाग 1

- अध्याय 2: सामान्य स्टॉक मूल्यांकन की शर्तें – भाग 2

- अध्याय 3: शेयरों के प्रकार और निवेश – भाग 1

- अध्याय 4 – शेयरों के प्रकार और निवेश – भाग 2

- अध्याय 5: शेयर निवेश पर कराधान – भाग 1

- अध्याय 6 – शेयर निवेश पर कराधान – भाग 2

- अध्याय 7 - शेयर बाजार की सूक्ष्म और वृहद गतिशीलता

- अध्याय 8 – मुद्रास्फीति और अर्थव्यवस्था पर इसका प्रभाव

- अध्याय 9 - आर्थिक नीतियों का परिचय - भाग 1

- अध्याय 10 – आर्थिक नीतियों का परिचय – भाग 2

- अध्याय 11 – जीडीपी और सरकारी बजट

- अध्याय 12 – विदेशी निवेश और व्यापार चक्रों का परिचय

- अध्याय 13 - आर्थिक संकेतक

- अध्याय 14 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 1

- अध्याय 15 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 2

- अध्याय 16 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 3

अध्याय 2: निवेश की आवश्यकता - भाग 2

... और इसी तरह आगे भी...

... और इसी तरह आगे भी...

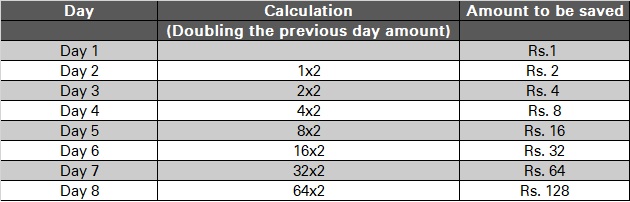

अब, सवाल पर वापस आते हैं – 30वें दिन तक आपके पास कितने पैसे बचे होंगे?

यह एक बहुत बड़ी रकम है, 53.7 करोड़ रुपये।

अविश्वसनीय है ना? लेकिन यह सच है।

इसे स्वयं देखें।अब, यह है कंपाउंडिंग की शक्ति।

निवेश कैसे काम करता है?

कंपाउंडिंग की शक्ति का लाभ उठाने के लिए, आपको सही समय पर निवेश शुरू करना होगा और यह सुनिश्चित करना होगा कि आप लंबे समय तक निवेशित रहें।

आपको निवेश कब शुरू करना चाहिए?

जितनी जल्दी हो उतना अच्छा।

बाजार में जल्दी निवेश करके, आप अपने निवेश को बढ़ने के लिए अधिक समय देते हैं।

क्या आपने क्या आप जानते हैं?

प्रसिद्ध निवेशक और दुनिया के छठे सबसे अमीर व्यक्ति, वॉरेन बफेट ने 11 साल की उम्र में निवेश करना शुरू किया था, लेकिन फिर भी उन्हें लगा कि वे देर कर चुके हैं।

वॉरेन बफेट ने कई अन्य लोगों की तरह चक्रवृद्धि ब्याज की शक्ति को पहचाना।

निवेश में चक्रवृद्धि ब्याज क्या है और यह कैसे काम करता है?

चक्रवृद्धि ब्याज वह वृद्धि है जो आपके निवेश पर अर्जित रिटर्न को पुनर्निवेश करने पर होती है। जैसे-जैसे रिटर्न को लंबे समय तक पुनर्निवेशित किया जाता है, इसका परिणाम स्नोबॉलिंग प्रभाव के रूप में सामने आता है। ऐसा इसलिए है क्योंकि आप अपने मूल निवेश पर रिटर्न कमाते हैं और वर्षों में संचित लाभांश/ब्याज के पुनर्निवेश पर भी रिटर्न प्राप्त करते हैं।

चक्रवृद्धि ब्याज की शक्ति जल्द से जल्द निवेश करने के सबसे आकर्षक कारणों में से एक है। आप जितनी जल्दी निवेश करना शुरू करेंगे और लगातार ऐसा करते रहेंगे, उतना ही अधिक पैसा आप कमा सकेंगे।

संक्षेप में, आप जितने लंबे समय तक निवेशित रहेंगे, उतना ही अधिक रिटर्न मिलेगा।

आइए इस अवधारणा को एक उदाहरण से समझते हैं -

ऊपर दी गई तस्वीर को देखें तो आपको पता चलेगा कि अजय ने हर महीने कम रकम निवेश की, जिससे कुल मिलाकर निवेश की गई रकम भी कम रही; फिर भी वह विजय से तीन गुना ज्यादा कमाने में कामयाब रहा।

कितना और कहाँ निवेश करना है, यह समझने के लिए आपको निम्नलिखित बातों पर ध्यान देना होगा:

- वित्तीय लक्ष्य

- समय सीमा

- जोखिम उठाने की क्षमता

उपरोक्त कारकों को समझने के लिए यहाँ एक उदाहरण दिया गया है:

आप अगले साल कभी भी अपने घर का नवीनीकरण करने की योजना बना रहे हैं। आपके मौजूदा अनुमानों के आधार पर, काम पूरा करने के लिए आपको लगभग 2 लाख रुपये की आवश्यकता होगी।

इस मामले में, आपका वित्तीय लक्ष्य घर का नवीनीकरण है, समय सीमा 1 वर्ष है, जिसका अर्थ है कि यह एक अल्पकालिक लक्ष्य है। आमतौर पर, आप अल्पकालिक लक्ष्यों के साथ जोखिम नहीं लेना चाहेंगे, और इसलिए, ऋण प्रतिभूतियों में निवेश करेंगे। चुने गए ऋण निवेश विकल्प के लिए वार्षिक प्रतिफल दर 7% मानते हुए, आप लगभग 16,000 रुपये प्रति माह निवेश करना शुरू कर सकते हैं ताकि लगभग 2 लाख रुपये का कोष बन सके।

अब आपका एक लक्ष्य अपनी सेवानिवृत्ति के लिए निवेश करना भी है जो 20 साल दूर है। और आपके अनुमानों के आधार पर, आपको कम से कम 2 लाख रुपये की आवश्यकता होगी।

आराम से रिटायर होने के लिए 2 करोड़ रुपये।चूंकि आपका रिटायरमेंट लक्ष्य 20 साल दूर है, इसलिए आप शेयर बाजार में निवेश का विकल्प चुन सकते हैं, जिसने जोखिम भरा होने के बावजूद ऐतिहासिक रूप से उच्च रिटर्न प्रदान किया है। 12% प्रति वर्ष की रिटर्न दर मानते हुए, आपको अगले 20 वर्षों तक 21,000 रुपये प्रति माह लगभग 21,000 रुपये का निवेश करना होगा ताकि 2 करोड़ रुपये का कोष बन सके। सेवानिवृत्ति तक 2 करोड़ रुपये। ऊपर दिए गए उदाहरण सरल दृष्टांत हैं जो आपको अपने विशिष्ट लक्ष्यों को पहचानने, उन्हें प्राप्त करने के लिए आवश्यक समय और अपने लक्ष्यों को पूरा करने के लिए निवेश करते समय आप कितना जोखिम उठा सकते हैं, यह समझने में मदद कर सकते हैं। लेकिन इससे आपको सही निवेश विकल्प चुनने में कैसे मदद मिलती है? लोकप्रिय निवेश विकल्प जिन पर आप विचार कर सकते हैं तो चलिए, आपके लिए एक परिदृश्य प्रस्तुत करते हैं - दोपहर के भोजन का समय हो गया है। आप एक रेस्तरां में प्रवेश करते हैं और यह देखने के लिए अपनी घड़ी पर नज़र डालते हैं कि आपके पास कितना समय बचा है। अचानक, आपको याद आता है कि आपको 20 मिनट में एक महत्वपूर्ण बैठक में भाग लेना है। आप क्या करते हैं? आप जल्दी से मेनू देखते हैं और वह व्यंजन ऑर्डर करते हैं जो आपको लगता है कि जल्दी परोसा जा सकता है। समय की कमी को देखते हुए यह वाकई एक समझदारी भरा कदम है। मान लीजिए कि आपने अपना सारा काम खत्म कर लिया है और आपके पास आराम से भोजन करने के लिए एक घंटा बचा है। अब आप क्या करेंगे? आप आराम से मेनू देखेंगे और अपनी मनपसंद डिश चुनेंगे, भले ही उसे बनने में थोड़ा ज़्यादा समय लगे। क्योंकि, ज़ाहिर है, इंतज़ार करना फ़ायदेमंद होगा। निवेश चुनते समय भी लगभग यही सिद्धांत लागू होता है। अपने वित्तीय लक्ष्यों के अनुसार सही निवेश विकल्प चुनने से आपको मनचाहा रिटर्न समय सीमा के भीतर मिल सकता है। अगर आप अपने आस-पास देखें, तो आपको पता चलेगा कि निवेश के कई विकल्प मौजूद हैं। तो फिर, सही विकल्प चुनना मुश्किल हो जाता है?

असल में ऐसा नहीं है।

सही निवेश उपकरण चुनते समय, आपको अपनी जोखिम लेने की क्षमता, वित्तीय लक्ष्यों और निवेश की समय सीमा के आधार पर चुनाव करना चाहिए।

आप ऐसा कैसे कर सकते हैं?

यहाँ एक उदाहरण दिया गया है -

मान लीजिए, आप अगले दशक में कभी छुट्टी मनाने के लिए एक घर बनाना चाहते हैं। अब इस इच्छा को पूरा करने के लिए, आपको बड़ी रकम जुटाने की ज़रूरत है। ऐसे में, इक्विटी में निवेश करना एक समझदारी भरा कदम हो सकता है क्योंकि इसमें लंबे समय में उच्च रिटर्न मिलने की संभावना है।

हाँ, इसमें कुछ जोखिम हो सकते हैं, लेकिन बाज़ार में आपकी दीर्घकालिक उपस्थिति जोखिमों को कम करने में मदद कर सकती है।

इसके अलावा, हम पहले से ही जानते हैं कि जोखिम और प्रतिफल एक दूसरे के सीधे आनुपातिक होते हैं; जितना अधिक जोखिम, उतना ही अधिक अच्छे प्रतिफल की संभावना होती है। वास्तव में, इक्विटी कई विकल्पों में से एक है। लेकिन एक बार जब आप बाजार में उपलब्ध प्रत्येक निवेश साधन को समझ लेते हैं, तो आप जान जाएंगे कि यही नियम सभी पर लागू होता है। सभी निवेश साधन मोटे तौर पर निम्नलिखित चार प्राथमिक निवेश क्षेत्रों या परिसंपत्ति वर्गों पर आधारित हैं: • इक्विटी बाजार • ऋण बाजार या स्थिर आय प्रतिभूतियां • अचल संपत्ति • सोना

सारांश

- जब आप अर्जित ब्याज को पुनर्निवेश करते हैं, तो आपका रिटर्न बदले में और अधिक रिटर्न उत्पन्न करना शुरू कर देता है। और यही चक्रवृद्धि ब्याज की शक्ति है।

- जितनी जल्दी आप निवेश शुरू करेंगे, उतना ही बेहतर होगा।

- निवेश करने से पहले ध्यान देने योग्य तीन महत्वपूर्ण कारक हैं -

- आपका वित्तीय लक्ष्य

- आपकी निवेश समयावधि

- आपकी जोखिम लेने की क्षमता

- मोटे तौर पर, निवेश के चार मूल वर्ग हैं - इक्विटी बाजार, ऋण बाजार, रियल एस्टेट और सोना।

अगले अध्यायों में, आइए देखें कि निवेश के ये विभिन्न वर्ग आपके विभिन्न वित्तीय लक्ष्यों को प्राप्त करने में आपकी कैसे मदद कर सकते हैं।

टिप्पणी (0)