Learning Modules Hide

Hide

- अध्याय 1: इक्विटी निवेश का परिचय

- अध्याय 2: इक्विटी निवेश में जोखिम और प्रतिफल

- अध्याय 3: शेयर बाजार के प्रतिभागी और नियामक

- अध्याय 4: भारतीय शेयर बाजार की कार्यप्रणाली

- अध्याय 5: शेयर बाजार में शुरुआत करना

- अध्याय 6: शेयर निवेश की मूल बातें – भाग 1

- अध्याय 7: शेयर निवेश की मूल बातें – भाग 2

- अध्याय 8: शेयर सूचकांकों का परिचय

- अध्याय 9: शेयर सूचकांक और उनकी गणना

- अध्याय 10: प्रारंभिक सार्वजनिक पेशकश (आईपीओ) का परिचय

- अध्याय 11: आईपीओ निवेशकों के प्रकार

- अध्याय 12: प्रारंभिक सार्वजनिक पेशकश (आईपीओ) प्रक्रिया

- अध्याय 13: आईपीओ निवेश और लाभ - भाग 1

- अध्याय 14: आईपीओ निवेश और लाभ - भाग 2

- अध्याय 15: कॉर्पोरेट कार्रवाइयों के प्रकार - भाग 1

- अध्याय 16: कॉर्पोरेट कार्रवाइयों के प्रकार – भाग 2

- अध्याय 17: कॉर्पोरेट गतिविधियाँ: भाग लेने के चरण

- अध्याय 1: सामान्य स्टॉक मूल्यांकन की शर्तें – भाग 1

- अध्याय 2: सामान्य स्टॉक मूल्यांकन की शर्तें – भाग 2

- अध्याय 3: शेयरों के प्रकार और निवेश – भाग 1

- अध्याय 4 – शेयरों के प्रकार और निवेश – भाग 2

- अध्याय 5: शेयर निवेश पर कराधान – भाग 1

- अध्याय 6 – शेयर निवेश पर कराधान – भाग 2

- अध्याय 7 - शेयर बाजार की सूक्ष्म और वृहद गतिशीलता

- अध्याय 8 – मुद्रास्फीति और अर्थव्यवस्था पर इसका प्रभाव

- अध्याय 9 - आर्थिक नीतियों का परिचय - भाग 1

- अध्याय 10 – आर्थिक नीतियों का परिचय – भाग 2

- अध्याय 11 – जीडीपी और सरकारी बजट

- अध्याय 12 – विदेशी निवेश और व्यापार चक्रों का परिचय

- अध्याय 13 - आर्थिक संकेतक

- अध्याय 14 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 1

- अध्याय 15 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 2

- अध्याय 16 - निवेश में व्यवहार संबंधी पूर्वाग्रह और सामान्य कमियां - भाग 3

अध्याय 9 - आर्थिक नीतियों का परिचय - भाग 1

तीन महीने बाद, आपकी तनख्वाह बढ़ जाती है। अब आप अपने मासिक बजट की समीक्षा करते हैं और पिज्जा ऑर्डर करने की अपनी आदतों पर गौर करते हैं।

हाथ में ज़्यादा पैसे होने के कारण, आप पिज्जा पर पहले के 1000 रुपये के बजाय हर महीने 2000 रुपये खर्च करने का फैसला करते हैं।

अब आपके संशोधित बजट में हर महीने एक पिज्जा के बजाय हर पखवाड़े एक पिज्जा शामिल है।

लेकिन हाल ही में, उनके ऑर्डर दोगुने हो गए हैं। और ऐसा इसलिए है क्योंकि पिज्जा रेस्टोरेंट से ऑर्डर करने वाले आपके सभी सहकर्मियों की भी तनख्वाह बढ़ गई है। और यह आपके और आपके सहकर्मियों के लिए अच्छी खबर है, लेकिन रेस्टोरेंट क्या करता है?

अधिक ऑर्डर का मतलब है अधिक व्यवसाय और अधिक मांग। इस बदलाव के परिणामस्वरूप पिज्जा की कीमतें भी बढ़ गई हैं।

तो अब जब आप संशोधित मेनू को देखते हैं, तो आपको एक पिज्जा के लिए 1200 रुपये देने होंगे, जबकि पिछले महीने यह 1000 रुपये था।

आप अचानक एक पिचके हुए गुब्बारे की तरह सारी उत्तेजना खो देते हैं।

तो, यहाँ हुआ यह है कि आपकी क्रय शक्ति कम हो गई है, भले ही आप अधिक कमा रहे हों।

इससे आपको यह समझने में मदद मिल सकती है कि अधिक पैसा होने से पैसों की समस्या हल क्यों नहीं होती।

अधिक धन से वस्तुओं की कीमतें बढ़ सकती हैं और कभी-कभी वे अफोर्डेबल नहीं रह जातीं। अर्थव्यवस्था के स्थिर और विकसित होने के लिए धन और वस्तुओं एवं सेवाओं की मांग और आपूर्ति में सामंजस्य होना आवश्यक है। तो, यदि सरकार पैसे नहीं छाप सकती, तो वह क्या कर सकती है?देश की आर्थिक स्थिति में सरकार और केंद्रीय बैंक की महत्वपूर्ण भूमिका होती है, और वे ऐसी स्थितियों के प्रबंधन में सहायता के लिए कुछ सुनियोजित नीतियां लागू करते हैं।

मौद्रिक नीति

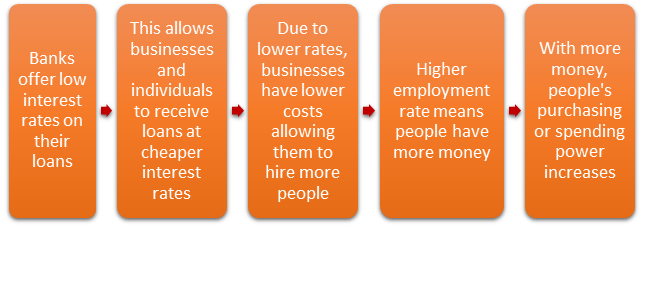

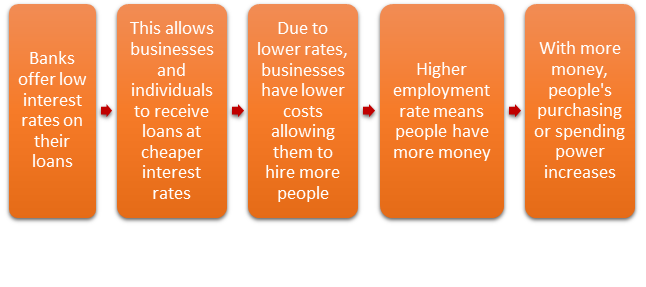

भारत का केंद्रीय बैंक, जिसे भारतीय रिज़र्व बैंक (RBI) के नाम से जाना जाता है, देश की मुद्रा भी छापता है। RBI मौद्रिक नीति के माध्यम से ब्याज दरों में परिवर्तन करके मुद्रा आपूर्ति को नियंत्रित करता है। इससे मुद्रास्फीति को नियंत्रित करने में मदद मिलती है।

लेकिन इसका क्या मतलब है?

मान लीजिए कि देश आर्थिक संकट का सामना कर रहा है।

तो, अर्थव्यवस्था की मदद करने के लिए, आरबीआई ब्याज दरों को कम करता है।

इसका मतलब है,

बिल्कुल सही लगता है।

तो फिर इसे ऐसे ही क्यों न रखा जाए?क्या आपने नहीं सुना? किसी भी चीज़ की अति अच्छी नहीं होती।

अर्थव्यवस्था के साथ भी ऐसा ही है।

आइए उपरोक्त प्रक्रिया को जारी रखें और देखें कि यह कहाँ तक जाती है।

लेकिन आरबीआई मुद्रा आपूर्ति को कैसे नियंत्रित करता है?

आरबीआई विभिन्न मौद्रिक नीति उपकरणों जैसे कि नकद आरक्षित अनुपात (सीआरआर), रेपो दर, एसएलआर, ओएमओ आदि के माध्यम से मुद्रा आपूर्ति को नियंत्रित करता है और मुद्रास्फीति को नियंत्रित करता है।

आइए एक-एक करके इन पर चर्चा शुरू करें:

अतिरिक्त जानकारी:मौद्रिक नीति उपकरणों के लिए एक शुरुआती गाइड

नकद आरक्षित अनुपात (सीआरआर)

जब हम कहते हैं कि आरबीआई भारत का केंद्रीय बैंक, यानी आरबीआई, देश के सभी बैंकों को नियंत्रित करने वाली केंद्रीय संस्था है। मान लीजिए कि आप अपने बैंक खाते में कुछ पैसे सुरक्षित रखते हैं। लेकिन क्या आप जानते हैं कि पूरी रकम बैंक में जमा नहीं होती? एक छोटी सी रकम आरबीआई को दी जाती है। क्या केंद्रीय बैंक द्वारा ली जाने वाली कोई निश्चित राशि है? यह राशि नकद आरक्षित अनुपात द्वारा निर्धारित की जाती है। यह जमा राशि का वह प्रतिशत है जिसे बैंकों को केंद्रीय बैंक के पास नकद रूप में रखना आवश्यक होता है। मान लीजिए कि सीआरआर 5% है। जब आप अपने बैंक में 1000 रुपये जमा करते हैं, तो यह 5% यानी 50 रुपये आरबीआई को दिए जाते हैं। और शेष, यानी 950 रुपये बैंक के पास बचते हैं जिन पर वह काम करता है। इस पर काम क्यों किया जाता है? दरअसल, बैंक सिर्फ पैसा अपने पास नहीं रखता। यह ऋण के रूप में धन देता है।

लेकिन यह छोटी सी राशि इतना बड़ा अंतर कैसे ला सकती है?

तो चलिए उपरोक्त उदाहरण को जारी रखते हैं – बैंक एक अन्य ग्राहक, रोहित को, जिसे धन की आवश्यकता है, 950 रुपये का ऋण देने का निर्णय लेता है। यह राशि रोहित के बैंक खाते में जमा हो जाती है। नियमों के अनुसार, चूंकि राशि बैंक खाते में जमा हो गई है, इसलिए अब 950 रुपये का 5% यानी 47.5 रुपये आरबीआई को देने के लिए अलग रख दिया जाता है। यह चक्र चलता रहता है और जैसे-जैसे धन का प्रचलन जारी रहता है, प्रचलन में कुल धन बढ़ता जाता है। इससे गुणक प्रभाव उत्पन्न होता है।

तो, आइए इसे व्यवहार में देखें:

|

|

बैंक 1 में जमा की गई धनराशि |

ऋण के रूप में दी गई धनराशि और बैंक 2 में जमा की गई धनराशि |

ऋण के रूप में दी गई धनराशि और बैंक में जमा की गई धनराशि 3 |

बैंकों द्वारा उधार दिया गया और जमा किया गया धन 4 |

बैंकों द्वारा आरक्षित के रूप में रखा गया धन |

बाजार में कुल मुद्रा आपूर्ति |

|

चरण 0 |

1000 |

0 |

|

|

0 |

1000 |

|

चरण 1 |

1000 |

1000 - 5%*1000 = 950 |

|

|

1000*5% = 50 |

1000 +950 = 1950 |

|

चरण 2 |

1000 |

950 |

950 - 5%*950 = 902.5 |

|

50+ (5%*950) = 97.5 |

1000+950+ 902.5 =2852.5 |

|

चरण 3 |

1000 |

950 |

902.5 |

902.5 - 5%*902.5 = 857.4 |

97.5+(5%*857.4) =140.4 |

1000+950+902.5+857.4 = 3709.9 |

तो, अंत में बैंक के पास कितना पैसा बचता है?

आप इसे मनी मल्टीप्लायर फ़ॉर्मूला का उपयोग करके पता लगा सकते हैं, जो मूल रूप से सीआरआर का व्युत्क्रम है।

तो, उपरोक्त उदाहरण में सीआरआर = 5% के साथ।

मनी मल्टीप्लायर = (1/सीआरआर) = (1/5%) = 20।

इसका अर्थ है कि 1,000 रुपये जमा करने पर 20,000 रुपये प्रचलन में आ सकते हैं।

यह भी ध्यान देने योग्य है कि सीआरआर में थोड़ा सा बदलाव भी महत्वपूर्ण प्रभाव डाल सकता है। उदाहरण के लिए, 4% सीआरआर के साथ, प्रचलन में कुल धन 20,000 रुपये होगा।

25,000, जिसका अर्थ यह भी है कि सीआरआर में 1% की वृद्धि से तरलता में 25% की वृद्धि होती है।

लेकिन अगर आपको अपने पैसे की ज़रूरत हो तो क्या होगा?

हाँ, और इसीलिए वे सारा पैसा ऋण के रूप में नहीं देते हैं। बैंक कुछ पैसा सरकारी बॉन्ड, सोना और इसी तरह की प्रतिभूतियों जैसी तरल संपत्तियों में निवेश करते हैं। देखिए, बैंक नियमित मांग और आपूर्ति का विश्लेषण करता है और उसी के अनुसार तरलता निर्धारित करता है, क्योंकि यह बहुत कम संभावना है कि उनके सभी ग्राहक एक ही समय में पैसा निकाल लें।

सारांश

- अर्थव्यवस्था के विकास के लिए मुद्रा और वस्तुओं एवं सेवाओं की मांग एवं आपूर्ति का संतुलित होना आवश्यक है।

- भारत का केंद्रीय बैंक, जिसे भारतीय रिज़र्व बैंक (RBI) के नाम से जाना जाता है, देश की मुद्रा भी छापता है।

- RBI विभिन्न मौद्रिक नीति उपकरणों जैसे कि सीआरआर, रेपो दर, एसएलआर आदि के माध्यम से मुद्रा आपूर्ति को नियंत्रित करता है। इत्यादि।

- नकद आरक्षित अनुपात (सीआरआर)यह जमा राशि का वह प्रतिशत है जिसे बैंकों को केंद्रीय बैंक के पास नकद रूप में बनाए रखना आवश्यक है।

आइए अगले अध्याय में इस चर्चा को जारी रखें, जहाँ हम कुछ और मौद्रिक नीति उपकरणों को समझेंगे और राजकोषीय नीति पर चर्चा करेंगे।

अस्वीकरण: आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, मुंबई - 400025, भारत में स्थित है। दूरभाष संख्या: 022 - 2288 2460, 022 - 2288 2470। आई-सेक नेशनल स्टॉक एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्यता कोड: 07730) और बीएसई लिमिटेड (सदस्यता कोड: 103) का सदस्य है और इसका एसईबीआई पंजीकरण क्रमांक INZ000183631 है। अनुपालन अधिकारी (ब्रोकिंग) का नाम: श्री अनूप गोयल, संपर्क संख्या: 022-40701000, ईमेल पता:

![]()

![]()

Please Enter Email

टिप्पणी (0)