Invest

Invest

Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के फायदे

- म्यूचुअल फंड के नियमन और संरचना के बारे में जानें: शुरुआती लोगों के लिए गाइड

- अध्याय 4 : म्यूचुअल फंड अवधारणाएँ : भाग 1

- अध्याय 5 : म्यूचुअल फंड अवधारणाएँ : भाग 2

- अध्याय 6: म्यूचुअल फंड के प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें (भाग 1)

- अध्याय 8 डेट म्यूचुअल फंड की मूल बातें: भाग 2

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग

- अध्याय 13 : म्यूचुअल फंड योजनाओं के प्रकार

- अध्याय 14 : म्यूचुअल फंड निवेश विकल्प

- अध्याय 15 : सही म्यूचुअल फंड योजना कैसे चुनें

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को डिकोड करना

- अध्याय 2: इक्विटी म्यूचुअल फंड – मूल्यांकन-भाग 1

- अध्याय 3: इक्विटी म्यूचुअल फंड - मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड - मूल्यांकन (भाग 3)

- अध्याय 5: सही डेट म्यूचुअल फंड का चयन कैसे करें

- अध्याय 6: स्विच और एसटीपी के बीच अंतर: म्यूचुअल फंड निवेश पाठ्यक्रम

- अध्याय 9 म्यूचुअल फंड रिटर्न गणना (भाग 1)

- अध्याय 10 म्यूचुअल फंड रिटर्न गणना (भाग 2)

अध्याय 7: म्यूचुअल फंड निवेश विकल्प - SWP और टिप

पंकज, जो एक एमएनसी के साथ कार्यरत थे, 2017 में सेवानिवृत्त हुए। अब जब उसे वेतन से कोई आय नहीं है, तो वह उसे देखने के लिए अपने निवेश का उपयोग करना चाहता है। पंकज म्यूचुअल फंड निवेश करने के लिए काफी स्मार्ट थे। अब, वह यह सुनिश्चित करना चाहता है कि उसे अपने मासिक व्यय में मदद करने के लिए नियमित आय प्राप्त हो।

यही वह जगह है जहां एक व्यवस्थित वापसी योजना (एसडब्ल्यूपी) काम में आ सकती है!

Systematic Withdrawal Plan (SWP)

एक व्यवस्थित निकासी योजना (SWP) एक म्यूचुअल फंड में संचित इकाइयों से समय-समय पर पैसे निकालने का एक विकल्प है।

- आमतौर पर, निवेशक सेवानिवृत्ति के बाद एक निश्चित आय प्राप्त करने के लिए एसडब्ल्यूपी विकल्प का उपयोग करते हैं।

- मान लीजिए कि आपने अपने पूरे जीवन में एक इक्विटी फंड में एक कॉर्पस जमा किया है और सेवानिवृत्ति से दो साल पहले इसे एक तरल फंड में बदल दिया है। सेवानिवृत्ति के समय, आप संचित कॉर्पस से इकाइयों को रिडीम करके हर महीने एक निश्चित राशि प्राप्त करने के लिए SWP विकल्प का उपयोग कर सकते हैं।

पूरी प्रक्रिया परेशानी मुक्त है। आपको बस एक बार का स्थायी निर्देश जारी करने की आवश्यकता है जहां आप निकासी आवृत्ति (मासिक / त्रैमासिक, आदि) और राशि चुनते हैं। यह स्वचालित रूप से आपके बैंक खाते में जमा हो जाएगा।

- आप एक निश्चित राशि निकालने या इकाइयों की एक निश्चित संख्या को भुनाने के लिए निर्देश प्रदान कर सकते हैं। यह Systematic Investment Plans या SIPs के विपरीत है और नकदी प्रवाह म्यूचुअल फंड से बैंक खाते में है।

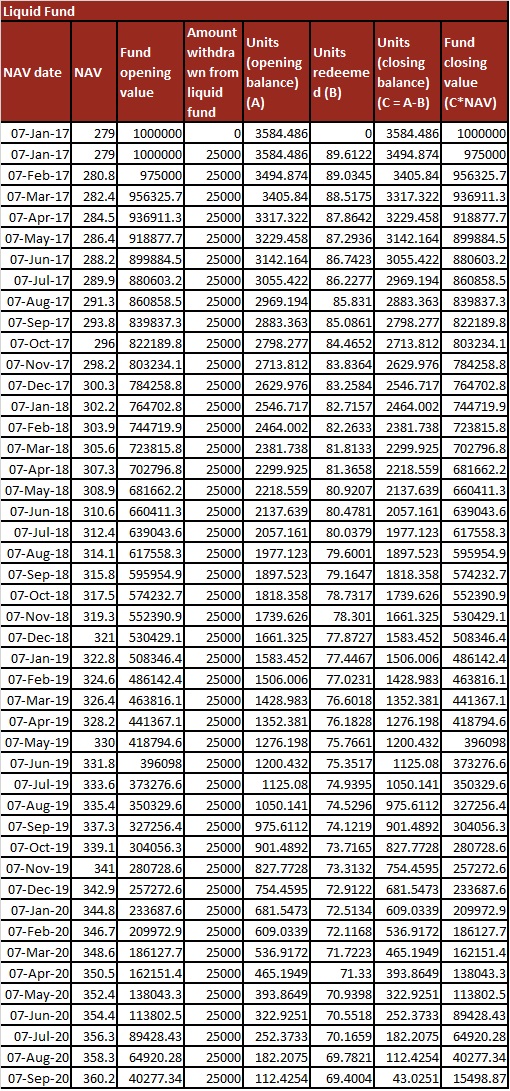

आइए हम एक उदाहरण के साथ SWP को समझें। मान लीजिए कि पंकज के पास लिक्विड फंड में 10,00,000 रुपये जमा हैं और वह हर महीने 25,000 रुपये निकालना चाहते हैं जब तक कि कॉर्पस समाप्त नहीं हो जाता। वह जनवरी 2017 से सितंबर 2020 तक की राशि निकालता है।

सितंबर 2020 के अंत में, श्री पंकज के पास तरल कोष में 15,498.87 रुपये की शेष राशि होगी।

SWP के लाभ

SWP चुनने के एक निवेशक के लिए कई लाभ हैं:

1. निश्चित आय:

SWP उन निवेशकों के लिए एक बहुत ही विश्वसनीय विकल्प है जो समय की अवधि में निश्चित आय की तलाश में हैं। यह विशेष रूप से सेवानिवृत्त व्यक्तियों के लिए उपयुक्त है।

2. रुपये की लागत बढ़ते बाजार में औसत:

अन्य म्यूचुअल फंड निवेशों की तरह, एसडब्ल्यूपी भी आपको रुपये की लागत औसत का लाभ देता है। व्यवस्थित निकासी योजना जितनी लंबी होगी, उतना ही आपको लाभ होगा।

3. कर लाभ:

- एक व्यवस्थित निकासी योजना के साथ, आपके द्वारा निकाली गई राशि छोटी होगी और लंबी अवधि में जारी रह सकती है। इसलिए, अधिकांश निकासी LTCG के लिए अर्हता प्राप्त करती हैं।

SWP में पूंजीगत लाभ

अन्य विकल्पों के समान, एसडब्ल्यूपी में भी, पूंजी निकासी के लिए भुनाई गई इकाइयों को बिक्री के रूप में माना जाता है और मौजूदा नियमों के अनुसार पूंजीगत लाभ के लिए उत्तरदायी माना जाता है।

लक्ष्य निवेश योजना (टिप)

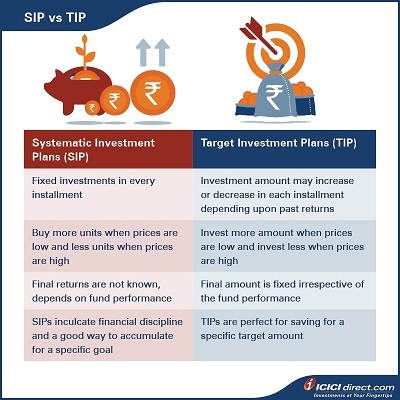

म्यूचुअल फंड की बात आने पर एक और दिलचस्प निवेश विकल्प है। मान लीजिए कि आपके पास एक विशेष लक्ष्य है जिसे आप सहेजना चाहते हैं। आप राशि जानते हैं और आप समय अवधि जानते हैं। इसके आधार पर आप तय कर सकते हैं कि म्यूचुअल फंड में एसआईपी के जरिए कितना निवेश करना है।

इसे Target Investment Plan (TIP) कहा जाता है। TIPs एसआईपी का एक संशोधित संस्करण हैं। एक एसआईपी में, आप हर महीने एक निश्चित राशि का निवेश करते हैं, लेकिन टीआईपी में, निवेश राशि आपके लक्ष्य लक्ष्य के आधार पर भिन्न होती है।

- टिप एक वित्तीय लक्ष्य के लिए एक राशि जमा करने का एक बेहतर तरीका है।

- आपको एक फंड की लक्षित राशि, समय, निवेश आवृत्ति और अपेक्षित रिटर्न को परिभाषित करने की आवश्यकता है। इसके आधार पर, आप आवधिक निवेश राशि निर्धारित कर सकते हैं।

- अगर किसी फंड का वास्तविक रिटर्न टारगेट रिटर्न से ज्यादा है तो आने वाले निवेश में अतिरिक्त रकम कम हो जाएगी। इसी तरह कमी होने पर अगली किस्त में राशि बढ़ाई जाएगी।

आमतौर पर, अवधारणाएं उदाहरणों के साथ अधिक समझ में आती हैं। यहां आपको एक विचार देने के लिए है कि टीआईपी वास्तव में कैसे काम करते हैं।

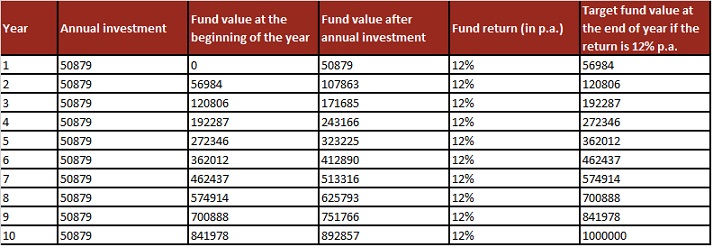

अमन याद है? अब, मान लीजिए कि वह 10 वर्षों के समय में 10,00,000 रुपये जमा करना चाहता है। वह इसके लिए सालाना निवेश करना चाहते हैं और उन्हें सालाना 12 फीसदी रिटर्न की उम्मीद है। देखें कि टीआईपी 10 साल की अवधि में कैसे काम करेंगे:

यह मानते हुए कि रिटर्न की दर 12 वर्षों में स्थिर रहती है, अमन को अपने लक्ष्य तक पहुंचने के लिए हर साल 50,879 रुपये का निवेश करना होगा। लेकिन, म्यूचुअल फंड पर एक स्थिर रिटर्न अवास्तविक है। बाजार में उतार-चढ़ाव के कारण, वर्षों से रिटर्न में बदलाव होना तय है। तो, आइए एक और परिदृश्य मानते हैं जहां वापसी की दर में उतार-चढ़ाव होता है।

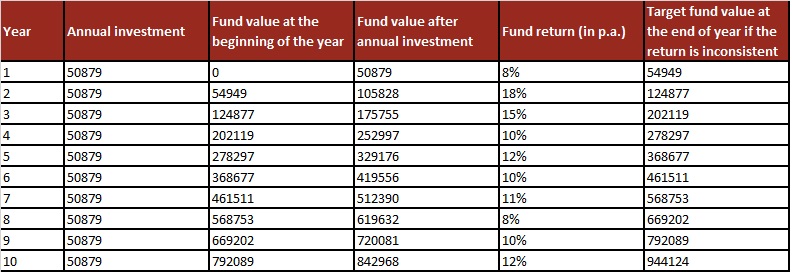

पहले वर्ष में, अमन ने 50,879 की वार्षिक राशि के साथ शुरुआत की। 8% रिटर्न के साथ, कॉर्पस वर्ष के अंत में 54,949 हो जाता है। वर्ष के अंत में लक्षित निधि मूल्य 56,894 है। (हम उपरोक्त तालिका का उल्लेख कर सकते हैं)। तो पहले वर्ष के अंत में 56984-54949 = 2035 की कमी है। यह कमी राशि अगले साल के वार्षिक निवेश में जोड़ी जाएगी और अगले साल का निवेश 50879 + 2035 = 52914 होगा। यह गणना पूरे निवेश की अवधि के दौरान जारी रहेगी।

जैसा कि आप देख सकते हैं, निवेश की राशि लक्ष्य को पूरा करने के लिए कमी / लाभ के आधार पर हर साल बदलती रहती है। अगर अमन ने टीआईपी विकल्प का इस्तेमाल नहीं किया होता, तो उसका रिटर्न 9,44,124 रुपये होता, जिसमें प्रति वर्ष 50,879 रुपये के नियमित एसआईपी विकल्प होते।

टीआईपी में, प्रत्येक किस्त राशि लक्ष्य निधि मूल्य की तुलना में कमी या अतिरिक्त कॉर्पस पर निर्भर करती है। यदि कोई कमी है, तो उस अनुपात में किस्त की राशि बढ़ जाएगी और यदि अधिशेष है, तो इसे समान राशि से कम किया जा सकता है। टीआईपी का मुख्य लाभ यह है कि यह आपको बाजार के उतार-चढ़ाव के बावजूद अपने वित्तीय लक्ष्य के लिए एक कॉर्पस सुरक्षित करने में मदद करता है।

आप आवधिक निवेश राशि पा सकते हैं और ICICIdirect पर सुझाव दिया टिप पोर्टफोलियो। आपको खुद कोई गणना करने की आवश्यकता नहीं है। सिस्टम राशि की गणना करेगा और यह आपके खाते से ऑटो-डेबिट हो जाएगा। आपको केवल एक बार निर्देश देने की आवश्यकता है। पूरी प्रक्रिया परेशानी मुक्त है।

सारांश

- एक व्यवस्थित निकासी योजना (SWP) एक म्यूचुअल फंड में संचित इकाइयों से समय-समय पर पैसे निकालने का एक विकल्प है।

- एसडब्लूपी सेवानिवृत्त व्यक्तियों के लिए सेवानिवृत्ति के बाद एक निश्चित आय बनाने के लिए आदर्श हैं।

- लक्ष्य निवेश योजना एक विशेष वित्तीय लक्ष्य की ओर बचत करने के लिए एक म्यूचुअल फंड निवेश विकल्प है। यह एक एसआईपी की तरह काम करता है लेकिन निवेश की राशि फंड के प्रदर्शन के आधार पर भिन्न होती है।

अगले अध्याय में, हम चर्चा करेंगे कि म्यूचुअल फंड पोर्टफोलियो कैसे बनाया जाए और प्रबंधित किया जाए। हम सही म्यूचुअल फंड योजनाओं को चुनने के बारे में भी जानेंगे।

अस्वीकरण:

आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। I-Sec का पंजीकृत कार्यालय ICICI Securities Ltd. ICICI वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, दूरभाष संख्या : 022 - 6807 7100 में है। I-Sec एक समग्र कॉर्पोरेट एजेंट के रूप में कार्य करता है जिसमें पंजीकरण संख्या -CA0113 होती है। PFRDA पंजीकरण संख्या: पीओपी नंबर -05092018। एएमएफआई रेगन। नहीं.: ARN-0845. हम म्यूचुअल फंड और नेशनल पेंशन स्कीम (एनपीएस) के लिए डिस्ट्रीब्यूटर हैं। Mutual Fund Investments बाजार जोखिमों के अधीन हैं, योजना से संबंधित सभी दस्तावेजों को ध्यान से पढ़ें। कृपया ध्यान दें, म्यूचुअल फंड और एनपीएस से संबंधित सेवाएं एक्सचेंज ट्रेडेड उत्पाद नहीं हैं और आई-सेक इन उत्पादों को मांगने के लिए वितरक के रूप में काम कर रहा है। कृपया ध्यान दें, बीमा से संबंधित सेवाएं एक्सचेंज ट्रेडेड उत्पाद नहीं हैं और आई-सेक इन उत्पादों को मांगने के लिए कॉर्पोरेट एजेंट के रूप में कार्य कर रहा है। वितरण गतिविधि के संबंध में सभी विवादों में, एक्सचेंज निवेशक निवारण मंच या मध्यस्थता तंत्र तक पहुंच नहीं होगी। उपरोक्त सामग्री को व्यापार या निवेश के लिए निमंत्रण या अनुनय के रूप में नहीं माना जाएगा। I-Sec और सहयोगी उस पर निर्भरता में किए गए किसी भी कार्य से उत्पन्न किसी भी प्रकार के नुकसान या क्षति के लिए कोई देनदारियां स्वीकार नहीं करते हैं। प्रतिभूति बाजार में निवेश बाजार जोखिमों के अधीन हैं, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें। यहां उल्लिखित सामग्री पूरी तरह से सूचनात्मक और शैक्षिक उद्देश्य के लिए हैं।

टिप्पणी (0)