Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

हर साल, केंद्रीय बजट की शुरुआत के साथ यह सवाल आता है - मेरे शेयरों पर किस दर से कर लगाया जाएगा? इस वर्ष इसका उत्तर यह है कि स्टॉक, म्यूचुअल फंड जैसी वित्तीय परिसंपत्तियों के लिए पूंजीगत लाभ कर में कोई बदलाव नहीं हुआ है बजट 2023 में आदि।

वित्त मंत्री निर्मला सीतारमण द्वारा पेश किए गए बजट में पूंजीगत लाभ में कोई बदलाव नहीं होने के कारण, आइए भारत में पूंजीगत लाभ कराधान के इतिहास पर एक नजर डालते हैं।

भारत में पूंजीगत लाभ कराधान का इतिहास

पूंजीगत लाभ एक निवेशक द्वारा पूंजी बाजार में संपत्ति बेचने पर अर्जित लाभ है। एक साल से अधिक समय तक रखे गए किसी भी स्टॉक को लॉन्ग टर्म कैपिटल गेन्स (LTCG) टैक्स के तहत माना जाता है। एक वर्ष से कम समय के स्टॉक को शॉर्ट टर्म कैपिटल गेन्स (STCG) टैक्स के अंतर्गत माना जाता है।

वर्तमान में, पूंजीगत लाभ पर दीर्घकालिक पूंजीगत लाभ पर 10% कर लगाया जाता है (₹1 लाख तक की छूट), और अल्पकालिक पूंजीगत लाभ पर 15% कर लगाया जाता है।

अब मौजूदा टैक्स व्यवस्था को एक उदाहरण से समझते हैं:

अल्पावधि पूंजीगत लाभ कर

मिस्टर ए ने लार्सन एंड के 100 शेयर खरीदे; टुब्रो लिमिटेड ने 8 जून 2020 को 950 रुपये प्रति शेयर पर लार्सन एंड कंपनी के वही 100 शेयर बेचे। 15 फरवरी 2021 को 1 साल (12 महीने से कम) के भीतर टुब्रो 1500 रुपये प्रति शेयर पर।

लार्सन एंड टुब्रो (INE018A01030), होल्डिंग अवधि = 8 महीने 6 दिन

<तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='1' सेलस्पेसिंग='0' सेलपैडिंग='0'>स्टॉक का नाम

मूल्य खरीदें

बिक्री मूल्य

लाभ (बिक्री-खरीद) मूल्य

लार्सेन और amp; टुब्रो

95,000

1,50,000

55,000

लार्सन एंड पर बढ़त; टुब्रो रु. 55,000/-.

अल्पकालिक पूंजीगत लाभ कर = 55000 X15% = 8250.

दीर्घकालिक पूंजीगत लाभ कर

मिस्टर पी ने 27 नवंबर 2017 को टाइटन लिमिटेड के 200 शेयर 820 रुपये प्रति शेयर पर खरीदे और टाइटन के वही 200 शेयर बेच दिए। 1 जुलाई 2021 को 1700 रुपये प्रति शेयर

टाइटन (INE280A01028), होल्डिंग अवधि = 3 साल 8 महीने

<तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='1' सेलस्पेसिंग='0' सेलपैडिंग='0'>स्टॉक का नाम

मूल्य खरीदें

बिक्री मूल्य

लाभ (बिक्री-खरीद) मूल्य

टाइटन

164000

340000

176000

लॉन्ग टर्म कैपिटल गेन = 176000 (प्रावधान के अनुसार 100000 रुपये तक टैक्स नहीं लगेगा)

दीर्घकालिक पूंजी लाभ कर= (176000-100000) = 76000 X 10% = 7600

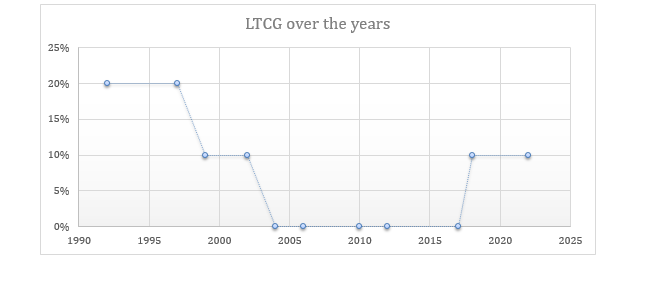

लाभांश कर इतिहास:

<तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='1' सेलस्पेसिंग='0' सेलपैडिंग='0'>1992

शेयरधारक के हाथ में कर

1997

छूट

1999

छूट

2002

शेयरधारक के हाथ में कर

2003

छूट

2016

₹10 लाख से अधिक लाभांश के लिए 10%

2020 से

शेयरधारक के हाथ में कर

नुकसान का इलाज कैसे किया जाता है और नुकसान का इलाज कैसे किया जाता है? क्या यह भविष्य के मुनाफ़े के ख़िलाफ़ हो सकता है?

किसी भी असमायोजित घाटे को 8 साल तक आगे बढ़ाया जा सकता है। हालाँकि, यदि कोई पूंजीगत हानि होती है, तो नुकसान को आगे बढ़ाने के लिए नियत तारीख से पहले इसे दर्ज करें और फिर भविष्य में होने वाले पूंजीगत लाभ से समायोजित करें। अल्पकालिक पूंजीगत हानि को 8 साल तक आगे बढ़ाया जा सकता है और इसे कराधान से पहले अल्पकालिक पूंजीगत लाभ और दीर्घकालिक पूंजीगत लाभ के विरुद्ध समायोजित किया जा सकता है। दीर्घकालिक पूंजीगत हानि को 8 वर्षों तक आगे बढ़ाया जा सकता है और केवल कराधान से पहले दीर्घकालिक पूंजीगत लाभ के विरुद्ध समायोजित किया जा सकता है।

इक्विटी इंट्राडे लेनदेन पर कराधान क्या हैं?

इंट्राडे-डे ट्रेडिंग (सट्टा व्यापार आय)- यदि शेयर छोटी अवधि में नियमित रूप से खरीदे और बेचे जाते हैं तो इसे पूंजीगत लाभ के अंतर्गत नहीं बल्कि सट्टेबाजी व्यापार आय के अंतर्गत माना जाता है आयकर धारा 43(5) के अनुसार। इस प्रकार की आय से प्राप्त लाभ पर व्यावसायिक आय के तहत कर लगाया जाता है और करदाता की कर स्लैब दर के अनुसार कर लगाया जाता है।

दीर्घकालिक पूंजीगत लाभ= बिक्री मूल्य - अधिग्रहण की लागत

ग्रैंडफादरिंग की अवधारणा क्या है? क्या आप एक उदाहरण से समझा सकते हैं कि शेयरों की बिक्री पर दीर्घकालिक पूंजीगत लाभ की गणना कैसे की जाएगी? अधिग्रहण की लागत क्या होगी?

बिक्री मूल्य का मतलब इक्विटी शेयर की बिक्री पर प्राप्त प्रतिफल है। ग्रैंडफादरिंग की अवधारणा का अर्थ है कि 31 जनवरी 2018 तक गणना किए गए किसी भी लाभ पर, यानी 31 जनवरी 2018 को स्टॉक की उच्चतम कीमत लेने पर कर नहीं लगेगा। 31 जनवरी, 2018 को यह कीमत 31 जनवरी, 2018 को उचित बाजार मूल्य है।

31 जनवरी, 2018 के बाद स्टॉक पर हुए लाभ पर 10% टैक्स लगेगा, बशर्ते शेयर 1 अप्रैल, 2018 को या उसके बाद बेचे जाएं। कृपया ध्यान दें, यदि शेयर हैं 31 मार्च 2018 को या उससे पहले बेची गई किसी भी दीर्घकालिक पूंजीगत लाभ पर कर से छूट होगी।

टैक्स लॉस हार्वेस्टिंग क्या है?

टैक्स-लॉस हार्वेस्टिंग एक ऐसे शेयर को बेचने की प्रथा है जिसमें नुकसान हो रहा है, ताकि नुकसान का एहसास करके, आप उसी वर्ष के लिए प्राप्त लाभ के मुकाबले इसकी भरपाई कर सकें और करों पर बचत करें. सिक्योरिटी को डिलीवरी सेल लेनदेन द्वारा डीमैट खाते से बाहर ले जाना होता है और बेची गई सिक्योरिटी को उसी या समान सिक्योरिटी से बदल दिया जाता है।

F&O से होने वाले लाभ को पूंजीगत लाभ नहीं बल्कि व्यावसायिक आय माना जाता है। चूंकि इन्हें गैर-सट्टा व्यावसायिक लाभ माना जाता है, इसलिए लागू कर स्लैब दरों के अनुसार आयकर लगाया जाता है।

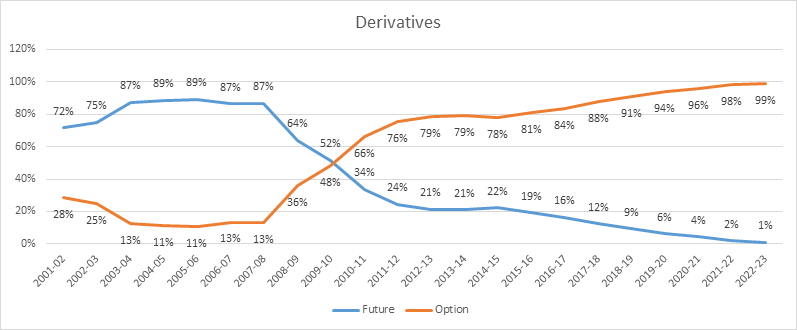

डेरिवेटिव पर STT का इतिहास:

स्टॉक एक्सचेंज में इक्विटी और डेरिवेटिव लेनदेन पर 2004 से प्रतिभूति लेनदेन कर (STT) लग रहा है। उसके बाद STT दरों में काफी बदलाव हुए हैं - उदाहरण के लिए, की दरें इक्विटी और एफएंडओ पर एसटीटी को 2004 की तुलना में काफी हद तक कम कर दिया गया है। दूसरे, डेरिवेटिव के मामले में वॉल्यूम की परिभाषा में अच्छी ट्यूनिंग की गई है।

इसलिए, जबकि वायदा लेनदेन पर एसटीटी अभी भी लेनदेन के अनुमानित मूल्य पर लगाया जाता है, विकल्प लेनदेन पर एसटीटी लेनदेन के प्रीमियम मूल्य पर लगाया जाता है। 1 सितंबर, 2019 से जहां विकल्पों का प्रयोग किया जाता है, निर्धारित दर पर एसटीटी निपटान मूल्य के बजाय आंतरिक मूल्य पर लगाया जाता है जैसा कि पहले था। इसके अलावा आंतरिक मूल्य के संबंध में निपटान मूल्य और विकल्पों के स्ट्राइक मूल्य के बीच अंतर के रूप में परिभाषित किया गया है

उपरोक्त ग्राफ इक्विटी डेरिवेटिव टर्नओवर में फ्यूचर और ऑप्शंस के योगदान को दर्शाता है। हम देख सकते हैं कि कैसे 2004-05 में 89% के शिखर के साथ वायदा की हिस्सेदारी हाल के दिनों में लगातार 1% तक गिर गई है।

1 लॉट ऑप्शंस पर देय एसटीटी, 1 लॉट फ्यूचर्स पर देय एसटीटी से काफी कम है। यह इस तथ्य के बावजूद है कि विकल्पों पर एसटीटी हाल ही में 0.017% से 3 गुना बढ़ाकर 0.05% कर दिया गया था। इसका कारण यह है कि विकल्पों पर उनके प्रीमियम मूल्य पर एसटीटी लगाया जाता है जबकि वायदा पर उनके अनुमानित मूल्य पर एसटीटी लगाया जाता है। यह भारत में ऑप्शन वॉल्यूम की तीव्र वृद्धि का एक प्रमुख कारण रहा है।

अचल संपत्ति के लिए, LTCG को 24 महीने से अधिक समय तक रखी गई संपत्ति के लिए माना जाता है। सोने के लिए, इसे 36 महीने से अधिक समय तक रखे गए सोने के रूप में माना जाता है। दोनों के लिए कर की दर 20% है।

<उल शैली='पाठ-संरेखण: औचित्य;'>म्यूचुअल फंड पर उस श्रेणी के अनुसार कर लगाया जाता है, जिसमें वे आते हैं। विभिन्न प्रकार के म्यूचुअल फंड और उनकी लागू कर दरों का उल्लेख नीचे दिया गया है।

<तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='1' सेलस्पेसिंग='0' सेलपैडिंग='0'>फंड प्रकार

अल्पकालिक पूंजीगत लाभ

दीर्घकालिक पूंजीगत लाभ

कर दर

इक्विटी फंड

12 महीने से कम

12 महीने और उससे अधिक

STCG: 15%

LTCG: 10% (1 लाख तक छूट)

ऋण निधि

36 महीने से कम

36 महीने और उससे अधिक

STCG: टैक्स स्लैब दर

LTCG: 20%

हाइब्रिड इक्विटी-उन्मुख फंड

12 महीने से कम

12 महीने और उससे अधिक

STCG: 15%

LTCG: 10% (1 लाख तक छूट)

हाइब्रिड ऋण-उन्मुख फंड

36 महीने से कम

36 महीने और उससे अधिक

STCG: टैक्स स्लैब दर

एलटीसीजी: 20%

(स्रोत: Cleartax)

प्रतिभूति लेनदेन कर (STT) क्या हैं?

STT एक प्रकार का वित्तीय लेनदेन कर है जो स्रोत पर कर संग्रह (TCS) के समान है। एसटीटी भारत में मान्यता प्राप्त स्टॉक एक्सचेंजों पर सूचीबद्ध प्रतिभूतियों की प्रत्येक खरीद और बिक्री पर लगाया जाने वाला प्रत्यक्ष कर है।

<तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='0' सेलस्पेसिंग='0' सेलपैडिंग='0'>

कर योग्य प्रतिभूतियों का लेनदेन

एसटीटी की दर

एसटीटी का भुगतान करने के लिए जिम्मेदार व्यक्ति

वह मूल्य जिस पर STT का भुगतान किया जाना आवश्यक है

इक्विटी शेयर की डिलीवरी आधारित खरीद

0.10%

क्रेता

वह मूल्य जिस पर इक्विटी शेयर खरीदा जाता है*

इक्विटी शेयर की डिलीवरी आधारित बिक्री

0.10%

विक्रेता

वह मूल्य जिस पर इक्विटी शेयर बेचा जाता है*

ओरिएंटेड म्यूचुअल फंड की एक यूनिट की डिलीवरी आधारित बिक्री

0.00%

विक्रेता

वह मूल्य जिस पर इकाई बेची गई*

वास्तविक डिलीवरी या ट्रांसफर और इंट्रा डे ट्रेडेड शेयरों के अलावा मान्यता प्राप्त स्टॉक एक्सचेंज में इक्विटी शेयर या इक्विटी ओरिएंटेड म्यूचुअल फंड की यूनिट की बिक्री

0.03%

विक्रेता

वह मूल्य जिस पर इक्विटी शेयर या यूनिट बेची जाती है*

व्युत्पन्न - प्रतिभूतियों में एक विकल्प की बिक्री

0.02%

विक्रेता

विकल्प प्रीमियम

व्युत्पन्न - प्रतिभूतियों में एक विकल्प की बिक्री जहां विकल्प का प्रयोग किया जाता है

0.13%

क्रेता

निपटान मूल्य

व्युत्पन्न - प्रतिभूतियों में वायदा की बिक्री

0.01%

विक्रेता

वह कीमत जिस पर ऐसे वायदा कारोबार किया जाता है

म्यूचुअल फंड को इक्विटी ओरिएंटेड फंड की यूनिट की बिक्री - एक्सचेंज ट्रेडेड फंड (ईटीएफ)

0.00%

विक्रेता

वह मूल्य जिस पर इकाई बेची गई*

सार्वजनिक बिक्री के लिए प्रस्ताव के तहत असूचीबद्ध शेयरों की बिक्री आईपीओ में शामिल है और जहां ऐसे शेयरों को बाद में स्टॉक एक्सचेंजों में सूचीबद्ध किया जाता है

0.20%

विक्रेता

वह कीमत जिस पर ऐसे शेयर बेचे जाते हैं*

इक्विटी ओरिएंटेड म्यूचुअल फंड की इकाइयों की खरीद

शून्य

क्रेता

NA

(स्रोत: Cleartax)

आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड में है - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, टेलीफोन नंबर: 022 - 6807 7100। आई-सेक भारत के नेशनल स्टॉक एक्सचेंज का सदस्य है लिमिटेड (सदस्य कोड: 07730), बीएसई लिमिटेड (सदस्य कोड: 103) और मल्टी कमोडिटी एक्सचेंज ऑफ इंडिया लिमिटेड के सदस्य (सदस्य कोड: 56250) और सेबी पंजीकरण संख्या रखते हैं। INZ000183631. एएमएफआई रजि. नंबर: ARN-0845. हम म्यूचुअल फंड के वितरक हैं। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं, योजना से संबंधित सभी दस्तावेजों को ध्यान से पढ़ें। अनुपालन अधिकारी का नाम (ब्रोकिंग): सुश्री ममता शेट्टी, संपर्क नंबर: 022-40701022, ई-मेल पता: Complianceofficer@icicisecurities.com। प्रतिभूति बाजारों में निवेश बाजार जोखिमों के अधीन है, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें। यहां ऊपर दी गई सामग्री को व्यापार या निवेश के लिए निमंत्रण या अनुनय के रूप में नहीं माना जाएगा। आई-सेक और सहयोगी कंपनियां निर्भरता में की गई किसी भी कार्रवाई से उत्पन्न होने वाले किसी भी प्रकार के नुकसान या क्षति के लिए कोई देनदारी स्वीकार नहीं करती हैं। गैर-ब्रोकिंग उत्पाद/सेवाएं जैसे म्यूचुअल फंड, बीमा, एफडी/बॉन्ड, ऋण, पीएमएस, टैक्स, एलॉकर, एनपीएस, आईपीओ, अनुसंधान, वित्तीय शिक्षण, निवेश सलाहकार आदि एक्सचेंज ट्रेडेड उत्पाद/सेवाएं नहीं हैं और आईसीआईसीआई सिक्योरिटीज लिमिटेड। ऐसे उत्पादों/सेवाओं के वितरक/रेफ़रल एजेंट के रूप में कार्य कर रहा है और वितरण गतिविधि के संबंध में सभी विवादों को एक्सचेंज निवेशक निवारण या मध्यस्थता तंत्र तक पहुंच नहीं होगी। इस तरह के अभ्यावेदन भविष्य के परिणामों का संकेत नहीं हैं। उद्धृत प्रतिभूतियाँ अनुकरणीय हैं और अनुशंसात्मक नहीं हैं। यहां ऊपर दी गई सामग्री पूरी तरह से सूचनात्मक उद्देश्य के लिए है और इसे प्रतिभूतियों या अन्य वित्तीय उपकरणों या किसी अन्य उत्पाद को खरीदने या बेचने या सदस्यता लेने के प्रस्ताव दस्तावेज़ या प्रस्ताव के आग्रह के रूप में उपयोग या विचार नहीं किया जा सकता है। निवेशकों को कोई भी निर्णय लेने से पहले अपने वित्तीय सलाहकारों से परामर्श लेना चाहिए कि क्या उत्पाद उनके लिए उपयुक्त है। यहां उल्लिखित सामग्री पूरी तरह से सूचनात्मक और शैक्षिक उद्देश्यों के लिए है।

सोना मुद्रास्फीति के आंकड़ों पर प्रतिक्रिया दे सकता है, जबकि कच्चे तेल की कीमत भंडार रिपोर्ट या भू-राजनीतिक उथल-पुथल के बाद बढ़ सकती है।

MCX पर कच्चे तेल का व्यापार कैसे होता है, इसे समझें और व्यापार करने से पहले अनुबंध के आकार, समाप्ति तिथि, व्यापार के घंटे, वैश्विक बेंचमार्क, मूल्य निर्धारकों और जोखिमों के बारे में जानें।

भारत में डेरिवेटिव ट्रेडिंग के लिए डीमैट खाता अनिवार्य है या नहीं, यह जानें। एफ एंड ओ सेटलमेंट, स्टॉक बनाम इंडेक्स डेरिवेटिव और अन्य प्रमुख आवश्यकताओं को समझें।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App