Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

कर प्रबंधन एक ज़रूरी कौशल है जिसमें आपको महारत हासिल करनी चाहिए। और एक बार जब आप इसमें महारत हासिल कर लेते हैं, तो आप अपने वित्तीय मामलों की योजना ज़्यादा प्रभावी ढंग से बना सकते हैं। आयकर अधिनियम की कई धाराओं के तहत कर बचत प्राप्त की जा सकती है, लेकिन यह लेख दो लोकप्रिय धाराओं - राष्ट्रीय पेंशन योजना (एनपीएस) और इक्विटी लिंक्ड सेविंग स्कीम (ईएलएसएस) पर केंद्रित होगा।

अतिरिक्त जानकारी: धारा 80सी के अलावा कर बचत के विकल्प

राष्ट्रीय पेंशन योजना या एनपीएस एक पेंशन योजना है जिसे सरकार प्रायोजित करती है। यह व्यक्तियों को सेवानिवृत्ति लक्ष्य के लिए बचत करने के लिए प्रोत्साहित करती है। सार्वजनिक, निजी और असंगठित क्षेत्रों के कर्मचारी इस योजना में निवेश कर सकते हैं। हालाँकि, यह सशस्त्र बलों के लोगों के लिए उपलब्ध नहीं है।

एनपीएस के तहत दो प्रकार के खाते उपलब्ध हैं - टियर I खाते और टियर II खाते।

टियर I खाते, एनपीएस खाते का एक प्राथमिक प्रकार हैं और इनमें निवेश करना अनिवार्य है। आप अपने निवेश उद्देश्य और जोखिम उठाने की क्षमता के अनुसार परिसंपत्ति आवंटन के आधार पर विभिन्न प्रकार के फंड चुन सकते हैं। इनमें सेवानिवृत्ति की आयु तक लॉक-इन अवधि होती है। निकासी केवल एक निश्चित अवधि के बाद ही की जा सकती है और कुछ सीमाओं के अधीन होती है। टियर II खाते स्वैच्छिक खाते होते हैं। हालाँकि, टियर II खाता खोलने के लिए आपको टियर I खाते में निवेश करना होगा। इसके अलावा, टियर II खातों में लॉक-इन अवधि या निकासी प्रतिबंध नहीं होते हैं।

एनपीएस में निवेश आयकर अधिनियम की धारा 80सीसीडी (1) और 80सीसीडी (1बी) के तहत कर कटौती के लिए पात्र हैं।

यदि आप वर्तमान में कार्यरत हैं, तो आप अपने मासिक वेतन से अपने खर्चों का प्रबंधन कर सकते हैं। हालाँकि, सेवानिवृत्त होने के बाद आपको अपने खर्चों को पूरा करने के लिए मासिक वेतन नहीं मिलेगा। यह सुनिश्चित करने के लिए कि आप एक अच्छी जीवनशैली जी सकें और अपनी सेवानिवृत्ति के दिनों को चिंतामुक्त तरीके से जी सकें, एनपीएस आवश्यक सेवानिवृत्ति कोष बनाने में मदद करता है। यह कोष आपकी सेवानिवृत्ति के बाद की ज़िंदगी के लिए कमाई का एक स्रोत है।

आपको अपना कोष बनाने के लिए एकमुश्त राशि की आवश्यकता नहीं है। आप अपने पास मौजूद धन से निवेश शुरू कर सकते हैं। आप अपनी क्षमता के अनुसार समय-समय पर अंशदान करते हैं और बिना किसी बोझ के व्यवस्थित रूप से अपना कोष बनाते हैं।

एनपीएस में निवेश करके आप अपनी जोखिम क्षमता को नियंत्रित करते हुए मुद्रास्फीति को मात देने वाले अविश्वसनीय रिटर्न प्राप्त कर सकते हैं। आमतौर पर, आपके एनपीएस पोर्टफोलियो में 75% इक्विटी निवेश होगा। आप अपनी जोखिम क्षमता के अनुसार इक्विटी निवेश को हमेशा समायोजित कर सकते हैं। इसके अलावा, जैसे-जैसे आपकी सेवानिवृत्ति की आयु निकट आती है, आपका इक्विटी निवेश हर साल 2.5% कम होता जाता है। आप अपनी निवेश अवधि के दौरान अच्छा रिटर्न कमाते हैं।

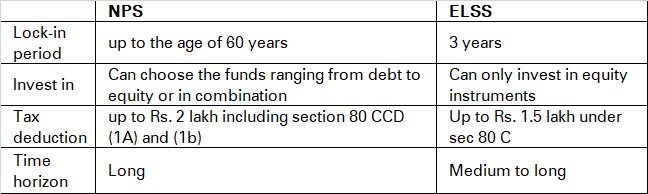

एनपीएस निवेश आयकर अधिनियम की धारा 80सी के अंतर्गत वर्गीकृत हैं। धारा 80सी के अनुसार, आप अपने निवेश पर 1.5 लाख रुपये का कर लाभ प्राप्त कर सकते हैं। इसके अतिरिक्त, धारा 80 सीसीडी (1बी) के तहत आप अपने टियर 1 खाते पर 50,000 रुपये की अतिरिक्त कर कटौती का दावा कर सकते हैं।

इक्विटी लिंक्ड सेविंग स्कीम या ELSS एक कर-बचत योजना हैम्यूचुअल फंड जो अपने अधिकांश फंड को इक्विटी और इक्विटी से संबंधित निवेशों में निवेश करता है। इनकी लॉक-इन अवधि तीन साल की होती है, जो अन्य सभी कर बचत साधनों में सबसे कम है। हालाँकि इन्हें तीन साल बाद निकाला जा सकता है, लेकिन ये दीर्घकालिक निवेश के लिए बेहतर हैं। ईएलएसएस में निवेश आयकर अधिनियम की धारा 80सी के तहत कर कटौती के लिए पात्र है।

ईएलएसएस फंड धन सृजन के सर्वोत्तम साधनों में से एक हैं। यह फंड मुख्य रूप से विभिन्न इक्विटी और इक्विटी से जुड़े वित्तीय साधनों में निवेश करता है। इससे आपको मुद्रास्फीति को मात देने वाले आकर्षक रिटर्न कमाने का मौका मिलता है।

ELSS में आपके पास दो निवेश विकल्प हैं - लाभांश और वृद्धि विकल्प। लाभांश विकल्प के तहत, आपको समय-समय पर लाभांश मिलता है। वृद्धि विकल्प के तहत, आपको समय-समय पर लाभांश नहीं मिलता, बल्कि पुनर्निवेशित किया जाता है। वृद्धि विकल्प में निवेश करके, आपको इसके चक्रवृद्धि ब्याज प्रभाव का लाभ मिलता है और आपका रिटर्न अधिकतम होता है।

ELSS में निवेश करने पर भी टैक्स छूट मिलती है। ELSS फंड आयकर अधिनियम की धारा 80C के अंतर्गत आते हैं। आप इस धारा के तहत अपने निवेश रिटर्न पर 1.5 लाख रुपये की कर कटौती का दावा कर सकते हैं। इससे यह सुनिश्चित होता है कि आप बिना किसी टैक्स के अपने रिटर्न का पूरा आनंद ले पाएँ।

ELSS फंड की लॉक-इन अवधि सभी निवेश योजनाओं में सबसे कम होती है। ELSS फंड की लॉक-इन अवधि तीन साल होती है। इससे यह सुनिश्चित होता है कि आपकी निवेश राशि लंबी अवधि के लिए लॉक न हो।

|

अंतर बिंदु |

एनपीएस |

ईएलएसएस |

|

निवेश की उपयुक्तता |

अगर आपका लक्ष्य रिटायरमेंट फंड बनाना है, तो NPS एक बेहतरीन निवेश विकल्प है। आप समय-समय पर योगदान करके समय के साथ अपनी धनराशि बढ़ा सकते हैं। |

अगर आपका लक्ष्य बाज़ार-समायोजित रिटर्न कमाना और टैक्स बचाना है, तो ELSS में निवेश करना एक उपयुक्त विकल्प है। |

|

अवधि |

आमतौर पर, NPS में निवेश आपकी सेवानिवृत्ति या 60 वर्ष की आयु तक, जो भी पहले हो, जारी रहता है। |

ELSS फंडों के लिए कोई निश्चित अवधि नहीं होती। आप किसी भी अवधि के लिए इस फंड में निवेश कर सकते हैं। हालाँकि, आपको अनिवार्य लॉक-इन अवधि तक निवेशित रहना होगा। |

|

न्यूनतम वार्षिक निवेश आवश्यकता |

एनपीएस के लिए न्यूनतम वार्षिक निवेश आवश्यकता आपके खाते के प्रकार पर निर्भर करती है। आम तौर पर, टियर 1 खाते के लिए न्यूनतम आवश्यकता 1,000 रुपये है, जबकि टियर 2 खाते के लिए एक वित्तीय वर्ष के लिए 250 रुपये है। |

ईएलएसएस फंड में निवेश करने के दो तरीके हैं - एकमुश्त निवेश और व्यवस्थित निवेश योजना (SIP) के माध्यम से।

यदि आप SIP के माध्यम से निवेश कर रहे हैं, तो प्रत्येक फंड हाउस के लिए न्यूनतम योगदान राशि अलग-अलग होती है। आमतौर पर, SIP में न्यूनतम योगदान लगभग 500 रुपये होता है। |

|

समय से पहले निकासी की सुविधा |

आप अपने NPS खाते से 25% तक की समय से पहले, आंशिक निकासी कर सकते हैं।

यदि आप निवेश से पूरी तरह से निकासी करना चाहते हैं, तो आप ऐसा केवल 10 साल की अवधि पूरी होने के बाद ही कर सकते हैं। |

आप लॉक-इन अवधि के दौरान अपने ELSS फंड से समय से पहले, आंशिक निकासी नहीं कर सकते।

यदि आप समय से पहले निकासी करना चाहते हैं, आपको निवेश से पूरी तरह बाहर निकलना होगा। |

|

संबंधित जोखिम |

ईएलएसएस फंड की तुलना में एनपीएस को कम जोखिम वाला निवेश विकल्प माना जाता है। हालाँकि, आपको इससे जुड़े जोखिम के प्रति सतर्क रहना होगा। |

चूँकि ELSS फंड में इक्विटी निवेश ज़्यादा होता है, इसलिए यह एक जोखिम भरा निवेश विकल्प है। |

अतिरिक्त जानकारी: टैक्स सेविंग म्यूचुअल फंड क्या हैं और ये कैसे काम करते हैं?

NPS खाते में योगदान 5 लाख रुपये तक की कर कटौती के लिए पात्र है। 2,00,000 - धारा 80सीसीडी (1) के तहत, वे 1,50,000 रुपये तक की कटौती के लिए पात्र हैं, जबकि धारा 80सीसीडी (1बी) 50,000 रुपये तक की अतिरिक्त कटौती की अनुमति देती है।

इसके अलावा, सेवानिवृत्ति पर, आप एकमुश्त कर मुक्त राशि के रूप में 60% तक की राशि निकाल सकते हैं और शेष 40% का उपयोग वार्षिकी खरीदने के लिए किया जा सकता है। वार्षिकी एक ऐसा उत्पाद है जो आपको एक निश्चित दर पर पेंशन प्रदान करेगा। आप एकमुश्त राशि का भुगतान करके वार्षिकी खरीद सकते हैं। हालाँकि, वार्षिकी से होने वाली आय कर योग्य होती है। ईएलएसएस निवेश के साथ, यदि आप पुरानी कर व्यवस्था चुनते हैं, तो आप आयकर अधिनियम, 1961 की धारा 80सी के तहत प्रति वर्ष 1,50,000 रुपये तक की कर कटौती के लिए पात्र हैं। अगर आप 30% के उच्चतम टैक्स ब्रैकेट में आते हैं, तो आपकी कुल आय 46,800/- हो सकती है। ELSS निवेश पर अर्जित कोई भी लाभ पूंजीगत लाभ कर के अधीन है।

शुद्ध टैक्स बचत के नज़रिए से देखें, तो NPS एक बेहतर निवेश विकल्प लगता है, क्योंकि आप 2,00,000 रुपये तक की कटौती का दावा कर सकते हैं। इसकी तुलना में, ELSS केवल 1,50,000 रुपये तक की कटौती की अनुमति देता है। हालाँकि, दोनों निवेशों में से किसी एक को चुनते समय, आपको अन्य पहलुओं पर भी विचार करना चाहिए।

उदाहरण के लिए, एनपीएस लंबी अवधि के निवेश उद्देश्यों के लिए उपयुक्त है क्योंकि इसमें लॉक-इन अवधि ज़्यादा होती है और निकासी भी सीमित होती है, जबकि ईएलएसएस में लॉक-इन अवधि कम यानी केवल तीन साल होती है। एनपीएस के साथ आप अपनी संपत्तियों को विभिन्न फंडों में आवंटित करना चुन सकते हैं, यानी अपने पोर्टफोलियो में इक्विटी और डेट का संयोजन, जबकि ईएलएसएस केवल इक्विटी इंस्ट्रूमेंट्स में निवेश करता है।

टैक्स बचत के लिहाज से एनपीएस और ईएलएसएस दोनों ही अच्छे विकल्प हैं। हालाँकि एनपीएस, ईएलएसएस की तुलना में ज़्यादा कर कटौती लाभ प्रदान करता है, लेकिन दोनों के निवेश उद्देश्य अलग-अलग हैं। इनमें से किसी भी उपकरण में निवेश का निर्णय लेते समय आपको अपने निवेश क्षितिज, निवेश उद्देश्य और जोखिम प्रोफ़ाइल पर विचार करना होगा।

अस्वीकरण - आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, दूरभाष संख्या: 022 - 6807 7100 पर है। एएमएफआई पंजीकरण संख्या: एआरएन-0845। पीएफआरडीए पंजीकरण संख्या: पीओपी संख्या -05092018। हम म्यूचुअल फंड और राष्ट्रीय पेंशन योजना (एनपीएस) के वितरक हैं। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं, योजना से संबंधित सभी दस्तावेजों को ध्यान से पढ़ें। कृपया ध्यान दें, म्यूचुअल फंड और एनपीएस से संबंधित सेवाएँ एक्सचेंज ट्रेडेड उत्पाद नहीं हैं और आई-सेक इन उत्पादों को प्राप्त करने के लिए केवल वितरक के रूप में कार्य कर रहा है। वितरण गतिविधि से संबंधित सभी विवादों का एक्सचेंज निवेशक निवारण मंच या मध्यस्थता तंत्र तक पहुँच नहीं होगी। यहाँ दी गई सामग्री को व्यापार या निवेश के लिए आमंत्रण या अनुनय के रूप में नहीं माना जाएगा। आई-सेक और सहयोगी इस पर भरोसा करके की गई किसी भी कार्रवाई से उत्पन्न किसी भी प्रकार के नुकसान या क्षति के लिए कोई दायित्व स्वीकार नहीं करते हैं। प्रतिभूति बाजार में निवेश बाजार जोखिमों के अधीन हैं, निवेश करने से पहले सभी संबंधित दस्तावेज़ों को ध्यान से पढ़ें। यहाँ दी गई सामग्री केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है।

आपूर्ति में व्यवधान, मौसम संबंधी घटनाओं से लेकर भू-राजनीतिक घटनाक्रम तक, वस्तुओं की कीमतें कई तरह के कारकों से प्रभावित होती हैं।

चांदी के व्यापार, अनुबंध के प्रकार, मूल्य निर्धारण कारक, जोखिम और समाप्ति नियमों को समझें।

फाउंडेशन और ओपिंग ट्रेडिंग के वे मूलभूत नियम सीखें जिन्हें हर नौसिखिए को ट्रेडिंग शुरू करने से पहले समझना चाहिए।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App