Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

आपने म्यूचुअल फंड में निवेश के बारे में बहुत सुना होगा। लेकिन इस ट्रेंड में शामिल होने से पहले, आपको अपने लक्ष्यों, निवेश क्षितिज, जोखिम प्रोफ़ाइल, लिक्विडिटी की ज़रूरतों और कई अन्य कारकों के अनुसार एक उपयुक्त मैच खोजने के लिए म्यूचुअल फंड स्कीम का आकलन करना होगा। यह वही है जो हम इस लेख में कवर करेंगे कि सर्वश्रेष्ठ इक्विटी म्यूचुअल फंड कैसे चुनें।

इक्विटी म्यूचुअल फंड पूर्व-निर्धारित अधिदेश के अनुसार विभिन्न कंपनियों के शेयरों में निवेश करते हैं। चूंकि उनका प्रदर्शन बाजार की स्थितियों पर निर्भर करता है, इसलिए इक्विटी फंड से जुड़ा जोखिम तुलनात्मक रूप से डेट फंड या हाइब्रिड फंड से अधिक होता है। चूंकि वे जोखिम भरे होते हैं, इसलिए वे अपने समकक्षों की तुलना में अधिक रिटर्न देने की क्षमता भी रखते हैं।

इक्विटी फंड का मुख्य उद्देश्य निवेशकों के लिए बेहतर रिटर्न उत्पन्न करने के लिए कंपनियों के सही समूह में निवेश करना है।

आपके निर्णयों के लिए अधिमानतः केंद्रीय होने वाले 3 सबसे महत्वपूर्ण कारक हैं:

आइए एक-एक करके उन पर नज़र डालें।

निवेश उद्देश्य: इक्विटी फंड में अपनी मेहनत की कमाई लगाने के पीछे आपका उद्देश्य क्या है? क्या यह अल्पकालिक लक्ष्य है या दीर्घकालिक लक्ष्य जैसे कि अपना व्यवसाय शुरू करने, छुट्टी मनाने, घर, वाहन या अपने बच्चों की शिक्षा के लिए कुछ धन इकट्ठा करना? लक्ष्य कुछ भी हो सकता है, लेकिन आपको अधिमानतः एक लक्ष्य रखना चाहिए ताकि आप निवेश करने के लिए इक्विटी फंड चुनते समय सुसंगत विकल्प चुन सकें।

समय सीमा: अगला महत्वपूर्ण कारक जिस पर आपको विचार करने की आवश्यकता है वह है समय सीमा, जो वह समय अवधि है जिसके लिए आप अपने पैसे को इक्विटी फंड में निवेशित रखने के लिए तैयार हैं। ऐतिहासिक रूप से, इक्विटी म्यूचुअल फंड ने लंबे समय तक निवेश करने पर बेहतर रिटर्न दिया है। इसके कारण, निवेशकों को अपनी स्वयं की तरलता आवश्यकताओं को ध्यान में रखते हुए इक्विटी फंड की होल्डिंग अवधि पर विचार करने की आवश्यकता है।

जोखिम सहनशीलता:और तीसरा, सबसे महत्वपूर्ण कारकों में से एक आपकी जोखिम लेने की क्षमता है। यह अनिवार्य रूप से वह जोखिम है जो आप इक्विटी फंड में अपने निवेश के साथ सहन कर सकते हैं। एक सामान्य नियम के रूप में, उच्च जोखिम का मतलब उच्च रिटर्न होना चाहिए, इक्विटी फंड अपेक्षाकृत जोखिम भरे होते हैं और उच्च रिटर्न प्रदान करने की क्षमता रखते हैं।

इक्विटी फंड चुनने से पहले, आपको इसके सक्रिय सहकर्मी समूह के बीच इसके प्रदर्शन की तुलना करनी होगी। इसका मतलब है कि लार्ज-कैप फंड के प्रदर्शन की तुलना अन्य लार्ज-कैप फंड से, स्मॉल-कैप फंड की तुलना अन्य स्मॉल-कैप फंड से, इत्यादि से की जानी चाहिए। फंड के प्रदर्शन का समग्र दृष्टिकोण प्राप्त करने के लिए यह महत्वपूर्ण है।

इसके अलावा, आपको ऐसी स्कीम चुननी चाहिए जो लगातार अच्छा प्रदर्शन करती हो। फंड के प्रदर्शन का मूल्यांकन न केवल पिछले कुछ वर्षों में, बल्कि कई बाजार चक्रों में किया जाना चाहिए ताकि एक ऐसे फंड का चयन किया जा सके जिसने शेयर बाजार के तेजी और मंदी दोनों चरणों में अपने बेंचमार्क को लगातार मात दी हो।

इक्विटी फंड में निवेश करने से पहले व्यय अनुपात पर भी विचार किया जाना चाहिए। व्यय अनुपात मूल रूप से वह व्यय है जो निवेशकों के पैसे के प्रबंधन के लिए फंड द्वारा लिया जाता है। ऐसे फंड चुनना महत्वपूर्ण है जिनका व्यय अनुपात तुलनात्मक रूप से कम हो, लेकिन यह निर्णायक कारक नहीं हो सकता है।

और पढ़ें: कुल व्यय अनुपात: म्यूचुअल फंड में TER क्या है

इक्विटी म्यूचुअल फंड चुनते समय कुछ अनुपातों पर विचार करना चाहिए:

चलिए उनमें से कुछ को संक्षेप में देखते हैं।

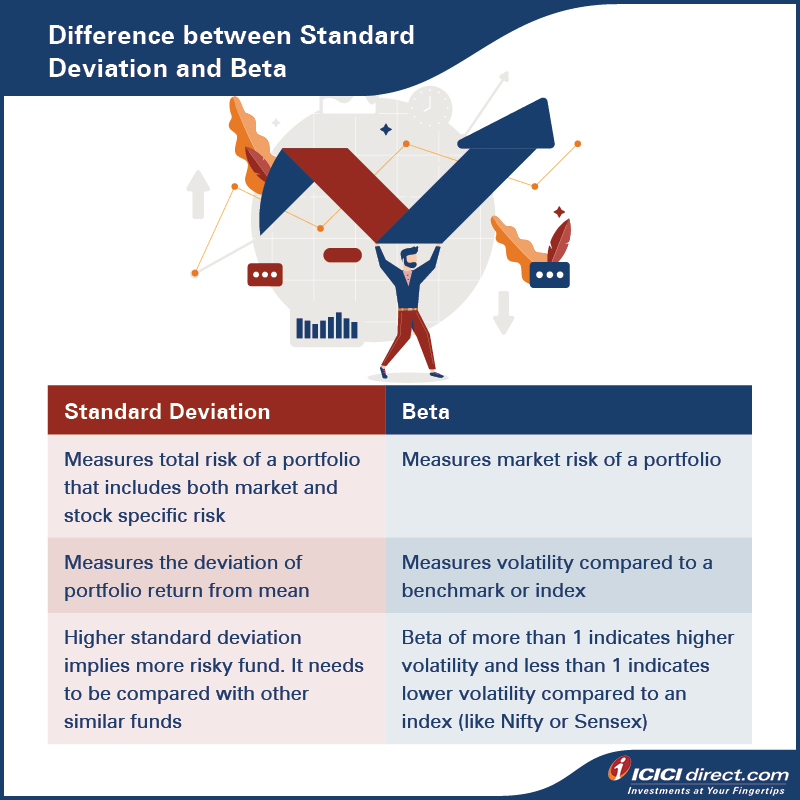

मानक विचलन: सबसे पहले, मानक विचलन है जो बताता है कि एक फंड कितना अस्थिर है, यह फंड के रिटर्न में विचलन को मापकर समय की अवधि में इसके औसत रिटर्न स्प्रेड की तुलना में मापता है। अगर हम एक उदाहरण लें, तो 4% के विचलन वाले फंड का मतलब है कि इसमें अपने औसत रिटर्न से 4% तक विचलन करने की प्रवृत्ति है। उच्च मानक विचलन वाले फंड स्वाभाविक रूप से कम मानक विचलन वाले फंड की तुलना में अधिक जोखिम भरे होते हैं, इसलिए जोखिम से बचने वाले निवेशकों को कम मानक विचलन वाले फंड को प्राथमिकता देनी चाहिए।

शार्प अनुपात: दूसरा, शार्प अनुपात बताता है कि कोई इक्विटी फंड अपने द्वारा उठाए गए कुल जोखिम की तुलना में रिटर्न देता है या नहीं। एक उच्च शार्प अनुपात कुल जोखिम की तुलना में निवेश से बेहतर रिटर्न दर्शाता है। इसलिए, समान फंड के लिए शार्प अनुपात का आकलन करना निवेशकों के लिए अच्छे फंड की पहचान करने में उपयोगी है। आप निम्न सूत्र का उपयोग करके शार्प अनुपात की गणना कर सकते हैं:

शार्प अनुपात = (पोर्टफोलियो रिटर्न – जोखिम-मुक्त रिटर्न)/कुल जोखिम

और पढ़ें: शार्प अनुपात: शार्प अनुपात क्या है

एक निवेशक के रूप में, उच्च शार्प अनुपात वाले म्यूचुअल फंड की तलाश करें। इनसे बेहतर जोखिम-समायोजित रिटर्न मिलने की संभावना है। निम्न उदाहरण यह स्पष्ट करेगा कि ऐसा क्यों होता है:

|

म्यूचुअल फंड A |

म्यूचुअल फंड B |

|

|

वार्षिक रिटर्न |

15% |

12% |

|

जोखिम-मुक्त रिटर्न |

6% |

6% |

|

पोर्टफोलियो का कुल जोखिम (मानक विचलन) |

20% |

12% |

|

शार्प अनुपात |

(15% – 6%)/20% = 45% |

(12% – 6%)/12% = 50% |

|

|

|

बेहतर जोखिम-समायोजित रिटर्न |

ऊपर दी गई तालिका दो बातें बताती है:

a) फंड B का जोखिम-समायोजित रिटर्न बेहतर है।

b) केवल रिटर्न के आधार पर, फंड A बेहतर विकल्प लग सकता है। लेकिन उच्च रिटर्न उस फंड द्वारा उठाए गए उच्च जोखिम के कारण होता है।

बीटा: इसके बाद बीटा आता है, जो इंडेक्स की तुलना में बाजार में उतार-चढ़ाव के जवाब में इक्विटी फंड की अस्थिरता का एक माप है। 1 का बीटा इंडेक्स मूवमेंट की तुलना में कीमतों में एक समान बदलाव को दर्शाता है, 1 से अधिक का सकारात्मक बीटा इंडेक्स की तुलना में फंड की कीमतों में अधिक बदलाव को दर्शाता है और नकारात्मक बीटा कीमतों में विपरीत मूवमेंट को दर्शाता है। जोखिम से बचने वाले निवेशकों को 1 से कम सकारात्मक बीटा वाले फंड पर विचार करना चाहिए क्योंकि यह बताता है कि फंड की कीमतें अस्थिरता से गंभीर रूप से प्रभावित नहीं होती हैं। अधिक जोखिम लेने की क्षमता वाले निवेशक 1 से अधिक बीटा वाले फंड पर विचार कर सकते हैं।

ट्रेयनोर अनुपात: फिर ट्रेयनोर अनुपात है, जो किसी फंड द्वारा दिए गए जोखिम-समायोजित रिटर्न को मापता है, शार्प अनुपात के समान लेकिन कुल जोखिम के बजाय केवल बाजार जोखिम पर विचार करता है। इसलिए, फिर से एक उच्च ट्रेयनोर अनुपात बेहतर माना जाता है। बाजार जोखिम गैर-विविधीकरणीय है। इसलिए, ट्रेयनोर अनुपात का उपयोग उन फंडों के लिए सबसे अच्छा है जो

a) पूरी तरह से विविधीकृत हैं और

b) शून्य या नगण्य असंगठित जोखिम रखते हैं।

ट्रेयनोर अनुपात की गणना करने के लिए, निम्न सूत्र का उपयोग करें:

ट्रेयनोर अनुपात = (पोर्टफोलियो रिटर्न - जोखिम-मुक्त रिटर्न) / फंड का बीटा

91-दिवसीय ट्रेजरी बिल से रिटर्न को जोखिम-मुक्त रिटर्न माना जाता है।

सॉर्टिनो अनुपात: इसके बाद सॉर्टिनो अनुपात आता है जो निवेश के प्रदर्शन को नकारात्मक जोखिम के अनुसार मापता है। यह शार्प अनुपात से अलग है जो सकारात्मक और नकारात्मक दोनों जोखिमों पर विचार करता है। चूंकि सॉर्टिनो अनुपात पोर्टफोलियो के रिटर्न के औसत से नकारात्मक विचलन के बारे में एक विचार देता है, इसलिए सॉर्टिनो अनुपात को फंड के जोखिम-समायोजित प्रदर्शन का बेहतर दृश्य प्रदान करने के लिए माना जाता है क्योंकि सकारात्मक अस्थिरता फायदेमंद होती है।

अल्फा: चलिए अंत में अल्फा पर आते हैं, जो फंड मैनेजर के प्रदर्शन को जोखिम की तुलना में अतिरिक्त लाभ लाने में सक्षम होने के रूप में दर्शाता है। शून्य का अल्फा बताता है कि फंड मैनेजर ने फंड में मूल्य नहीं जोड़ा। निवेशकों को सकारात्मक अल्फा वाले इक्विटी फंड चुनने पर विचार करना चाहिए, क्योंकि यह अनुपात निवेशक को बताता है कि फंड मैनेजर लाभ कमा पाएगा या नहीं। उदाहरण के लिए, यदि किसी फंड के लिए अपेक्षित रिटर्न 7% है और मैनेजर समान जोखिम के साथ 9% रिटर्न उत्पन्न कर सकता है, तो अल्फा 2% होगा। निवेशकों को पिछले रिटर्न का औसत लेने के बाद अल्फा पर विचार करना चाहिए, न कि केवल वर्तमान में उपलब्ध डेटा पर।

यह बहुत ज़रूरी है कि निवेशक समग्र निर्णय लेने के लिए इन सभी अनुपातों का एक दूसरे के साथ संयोजन में उपयोग करें, न कि अलग-अलग।

सबसे ज़रूरी बात यह है कि आपकी निवेश रणनीति आपके द्वारा चुने गए इक्विटी फंड के साथ तालमेल में होनी चाहिए। यदि इन दो निवेश रणनीतियों के बीच कोई बेमेल है, तो यह आपको हितों के टकराव के कारण अवांछनीय कीमतों पर अपने निवेश को बेचने के लिए प्रेरित कर सकता है।

और पढ़ें: विभिन्न प्रकार के म्यूचुअल फंड के बारे में यहाँ और जानें

आपूर्ति में व्यवधान, मौसम संबंधी घटनाओं से लेकर भू-राजनीतिक घटनाक्रम तक, वस्तुओं की कीमतें कई तरह के कारकों से प्रभावित होती हैं।

चांदी के व्यापार, अनुबंध के प्रकार, मूल्य निर्धारण कारक, जोखिम और समाप्ति नियमों को समझें।

फाउंडेशन और ओपिंग ट्रेडिंग के वे मूलभूत नियम सीखें जिन्हें हर नौसिखिए को ट्रेडिंग शुरू करने से पहले समझना चाहिए।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App