Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

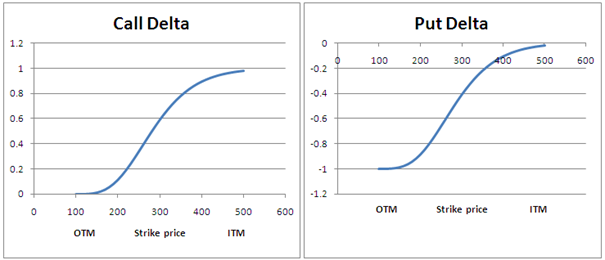

तो डेल्टा क्या है? यह ऑप्शन ग्रीक में से एक है जो हमें अंतर्निहित स्टॉक की कीमत में एक इकाई परिवर्तन के लिए ऑप्शन की कीमत में होने वाले परिवर्तन को बताता है। सरल शब्दों में, स्टॉक की कीमत में प्रत्येक 1 रुपये के परिवर्तन के लिए, ऑप्शन की कीमत में कितना परिवर्तन होता है? यही एक ऑप्शन ट्रेडर अपने जोखिम को सीमित करने के लिए पता लगाने का लक्ष्य रखता है। एक बार जब आपको डेल्टा की अच्छी समझ हो जाती है, तो आप अपने निवेश को बुद्धिमानी से प्रबंधित कर सकते हैं और अतिरिक्त आय के लिए इसे हेज करके लाभ कमा सकते हैं। डेल्टा की गणना ब्लैक-शोल्स-मर्टन फॉर्मूला का उपयोग करके की जाती है, जो फिशर ब्लैक द्वारा डिज़ाइन किया गया एक जटिल मॉडल है और बाद में मायरोन शोल्स और रॉबर्ट मर्टन द्वारा इसे और विकसित किया गया। नोबेल समिति ने उनके बहुमूल्य योगदान को मान्यता दी और उन्हें 1997 में उनके काम के लिए नोबेल पुरस्कार से सम्मानित किया। मैं बीएसएम मॉडल की गणना के विवरण में नहीं जाऊँगा क्योंकि यह अपने आप में एक बहुत बड़ा विषय है जिसे मैं बाद में किसी अन्य ब्लॉग में ले सकता हूँ। इस लेख के लिए, हमें अभी केवल इतना समझना है कि डेल्टा कॉल साइड के लिए शून्य से एक (0 से +1) के बीच होता है, जो ऑप्शन के OTM से ITM तक जाने पर होता है, और पुट साइड के लिए (-1 से 0) के बीच होता है, जो ऑप्शन के OTM से ITM तक जाने पर होता है। नीचे दिए गए ग्राफ में X-अक्ष पर स्ट्राइक मूल्य और मनीनेस तथा Y-अक्ष पर संबंधित डेल्टा मान दर्शाया गया है।

यह मानते हुए कि आप ऑप्शन की मनीनेस अवधारणा (ITM, ATM और OTM) से पहले से परिचित हैं, हम डेल्टा हेजिंग के विवरण को गहराई से समझने के लिए आगे बढ़ सकते हैं।

मान लीजिए कि आपने ITC ATM CALL ऑप्शन बेचा है। ऊपर दिए गए ग्राफ से आप देख सकते हैं कि ATM कॉल ऑप्शन का डेल्टा 0.5 है। तो आप 0.5 डेल्टा पर नेट शॉर्ट हैं और इसलिए स्थिति इस प्रकार दिखाई देगी:

स्टॉक: आईटीसी

आईटीसी लॉट साइज़: 3200

स्टॉक का वर्तमान बाज़ार मूल्य: 200

एटीएम कॉल ऑप्शन का मूल्य: 10 रुपये

तो जब आप 0.5 डेल्टा के साथ 200 के एटीएम स्ट्राइक को बेचते हैं, तो इसका मतलब है कि आप कॉल ऑप्शन में 1600 शेयर (0.5 x 3200) शॉर्ट हैं। हेज करने के लिए, आपको डेल्टा न्यूट्रल बनाने के लिए स्टॉक के 1600 शेयर खरीदने होंगे। एक बार जब आप ऐसा कर लेते हैं, तो आप पूरी तरह से हेज हो जाते हैं, लेकिन वास्तविक जीवन में परफेक्ट हेज जैसी कोई चीज नहीं होती क्योंकि बाजार लगातार बदलता रहता है और इसलिए आपकी हेज की गई स्थिति भी बदलती रहेगी। बाजार की बदलती परिस्थितियों में आप सोच रहे होंगे कि अगर शेयर की कीमत एक रुपये बढ़ या घट जाए तो आपकी हेज्ड पोजीशन पर क्या असर पड़ेगा? इसका जवाब डेल्टा में छिपा है। चूंकि आपने एटीएम कॉल ऑप्शन को शॉर्ट किया है, इसलिए शेयर की कीमत में एक रुपये की बढ़ोतरी से कॉल ऑप्शन की कीमत में 0.5 रुपये की वृद्धि होगी। दूसरे शब्दों में, अगर शेयर की कीमत बढ़कर 201 रुपये हो जाती है, तो ऑप्शन की कीमत 10.5 रुपये हो जाएगी या अगर शेयर की कीमत घटकर 199 रुपये हो जाती है, तो ऑप्शन की कीमत घटकर 9.5 रुपये हो जाएगी, बशर्ते अन्य ग्रीक पैरामीटर में कोई बदलाव न हो। हर कीमत में बदलाव के लिए लाभ और हानि की गणना नीचे दी गई तालिका में दी गई है: विभिन्न परिदृश्यों की जांच करने के लिए आप स्प्रेडशीट यहां से डाउनलोड कर सकते हैं। इसलिए, यदि आप कॉलम G के अनुसार शेयरों की खरीद-बिक्री करते रहते हैं, तो आपने अपने पोर्टफोलियो को गतिशील रूप से हेज कर लिया होगा। लेकिन व्यवहार में, मैन्युअल रूप से ऐसा करने वाले ट्रेडर के लिए यह लगभग असंभव है। इसके लिए या तो आपको ऐसा सॉफ़्टवेयर विकसित करना होगा जो आपके लिए यह काम करे या फिर किसी ऐसे विक्रेता से आसानी से उपलब्ध टूल खरीदना होगा जो इस तरह की डायनामिक हेजिंग सुविधा प्रदान करता हो। खुदरा व्यापारी के लिए इस रणनीति से लाभ कमाना काफी मुश्किल है क्योंकि ब्रोकरेज और टैक्स आपके मुनाफे का एक बड़ा हिस्सा खा जाएंगे। इसलिए, अपने खर्च को न्यूनतम रखने के लिए, आप ICICIdirect प्राइम प्लान का लाभ उठा सकते हैं, जिसमें ऑप्शंस के लिए प्रति ऑर्डर केवल 7 रुपये का शुल्क लिया जाता है। और यदि आप एक अनुभवी व्यापारी हैं जो केवल फ्यूचर्स में ट्रेड करते हैं और ऑप्शंस का उपयोग करके हेजिंग करते हैं, तो आप ICICIdirect प्राइम प्लान का लाभ उठा सकते हैं जो आपको फ्यूचर्स में ट्रेडिंग पर 0.05% ब्रोकरेज भी प्रदान करता है।

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

|||||

|

स्टॉक का वर्तमान बाजार मूल्य |

विकल्प का डेल्टा |

डेल्टा में परिवर्तन के सापेक्ष कॉल विकल्प की कीमत |

93"> ITC स्टॉक लाभ और हानि |

91">

ITC स्टॉक लाभ और हानि: लॉट साइज़ = 3200 |

90">

कॉल लाभ और हानि: लॉट साइज़ = 3200 |

संयुक्त लाभ और हानि |

... 8.53 |

-4704 |

4704 |

0 |

-64 |

1536 |

1472 |

| 198 |

0.48 |

93

9.01 |

-3168 | 3168 | 101

0 |

-32 |

1568 |

1536 |

|||||

|

199 |

0.49 |

9.5 |

-1600 |

1568 |

|||||||||

| 200 |

87 0.5 |

10 | 0

0 |

0

0 |

कोई नहीं |

1600 |

|

||||||

|

201 |

0.51 |

10.5 |

1600 |

-1600 |

0 |

0 |

32 |

1600 |

92>

1632 |

||||

| 202 |

87 0.52 |

11.01 | 3232 | -3232 | 101

0 |

32 |

1632 |

1664 |

|||||

|

203 |

0.54 |

11.53 |

4896 |

-4896 |

101 0 |

65

64 |

84

1664 |

92

1728 |

|||||

| 202 |

87 0.52 |

10.99 | 3168 | -3168 | 101

0 |

-64 | 1728 | 1664 |

चांदी के व्यापार, अनुबंध के प्रकार, मूल्य निर्धारण कारक, जोखिम और समाप्ति नियमों को समझें।

2026 के बजट में फ्यूचर्स और ऑप्शंस ट्रेडर्स के लिए लागत में वृद्धि की गई है।

फाउंडेशन और ओपिंग ट्रेडिंग के वे मूलभूत नियम सीखें जिन्हें हर नौसिखिए को ट्रेडिंग शुरू करने से पहले समझना चाहिए।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App