Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

बाजार के प्रति मंदी का रुख अपनाने का मतलब है कि आप एक निश्चित समयावधि के लिए बाजार के नकारात्मक प्रदर्शन की उम्मीद कर रहे हैं।

हालांकि नेकेड ऑप्शंस खरीदना एक विकल्प हो सकता है, अनुभवी और रणनीतिक निवेशक अक्सर अपनी भविष्यवाणियों के गलत साबित होने की स्थिति में अपनी स्थिति को सुरक्षित रखने के लिए कई तकनीकों का संयोजन करते हैं।

मंदी वाले बाजार को ध्यान में रखते हुए इनमें से कुछ रणनीतियाँ उदाहरणों सहित नीचे दी गई हैं:

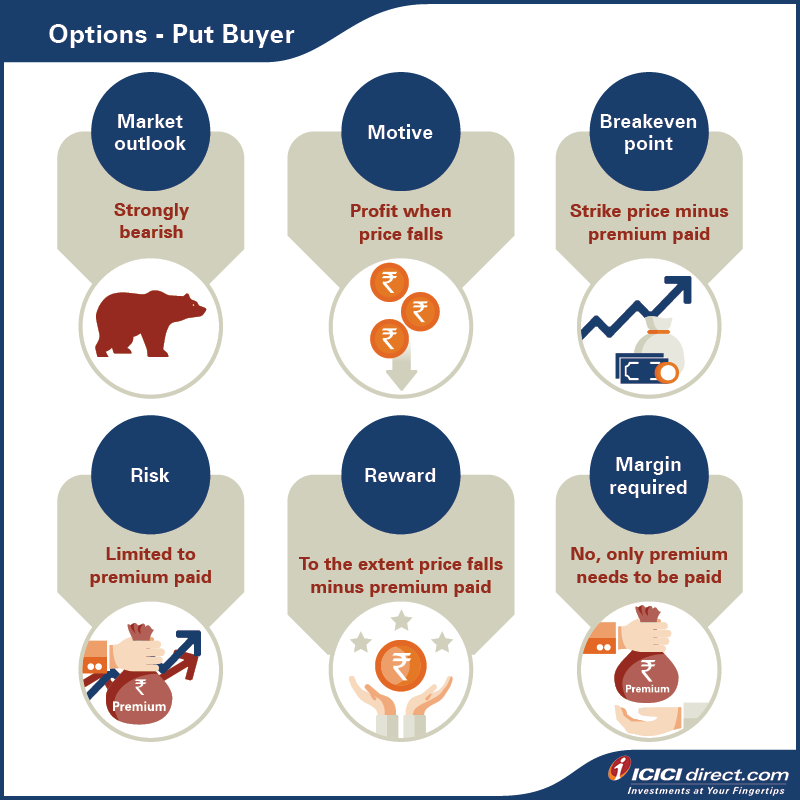

1) पुट ऑप्शंस खरीदें

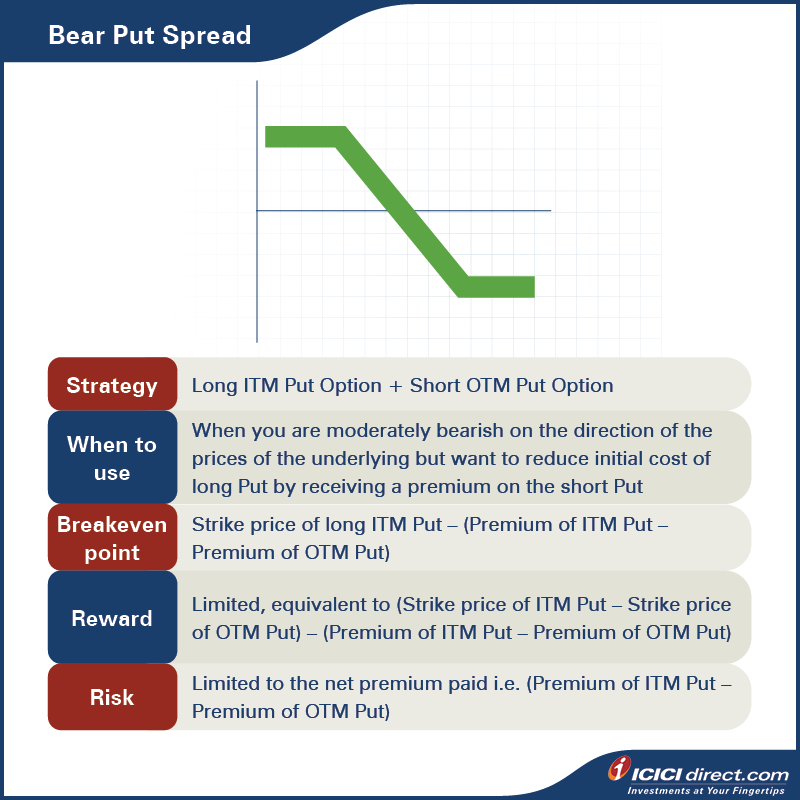

2) बेयर पुट स्प्रेड

3) शॉर्ट कॉल

आइए इन्हें एक-एक करके समझते हैं।

सभी रणनीतियों में सबसे सरल, एक पुट ऑप्शन खरीदना बाजार में मंदी का अनुमान होने पर किसी अंतर्निहित एसेट के लिए पुट ऑप्शन खरीदना सबसे आम ट्रेडिंग रणनीति है। सैद्धांतिक रूप से, इस ट्रेड से अधिकतम लाभ तब होगा जब अंतर्निहित स्टॉक का मूल्य शून्य हो जाए। अधिकतम हानि इन ऑप्शन को खरीदने के लिए भुगतान किया गया प्रीमियम होगा।

मान लीजिए कि आपने 25 जुलाई 2024 के निफ्टी पुट ऑप्शन का 1 लॉट 24900 रुपये के स्ट्राइक प्राइस पर 24900 रुपये की दर से खरीदा है। 150 प्रति यूनिट।

शुद्ध डेबिट = 150*25 = 3750 रुपये, क्योंकि निफ्टी ऑप्शंस के 1 लॉट में 25 यूनिट होती हैं।

अधिकतम लाभ = पुट ऑप्शंस का मूल्य जब स्टॉक शून्य हो जाता है।

अधिकतम हानि = कुल प्रीमियम भुगतान, यानी 3750 रुपये।

यदि निफ्टी 24900 से नीचे गिरता है – 150 = 24750 रुपये – तो आपका ट्रेड लाभप्रद होगा। यदि निफ्टी एक्सपायरी पर 24,700 पर बंद होता है, तो आपका लाभ (24750 – 24700) * 25 = 3750 रुपये होगा। 1250

यह रणनीति तब उपयोग की जाती है जब ट्रेडर अंतर्निहित एसेट की कीमतों की दिशा के बारे में मध्यम रूप से मंदी का रुख रखता है, लेकिन शॉर्ट पुट पर प्रीमियम प्राप्त करके लॉन्ग पुट की अपनी प्रारंभिक लागत को कम करना चाहता है।

मान्यता: अनुबंधों की अंतर्निहित परिसंपत्ति और परिपक्वता समान रहती है। इस रणनीति को लागू करने के लिए, निवेशक उच्च स्ट्राइक मूल्य (इन द मनी) वाले पुट ऑप्शन खरीदता है और उसी अंतर्निहित परिसंपत्ति के निम्न स्ट्राइक मूल्य (आउट ऑफ द मनी) वाले पुट ऑप्शन बेचता है। निवेशक के ट्रेडिंग खाते में शुद्ध डेबिट होता है, जो निम्न मूल्य वाले पुट ऑप्शन बेचकर प्राप्त राशि में से उच्च मूल्य वाले पुट ऑप्शन खरीदने पर खर्च की गई राशि को घटाने के बराबर होता है। यह रणनीति तब अधिकतम लाभ देना शुरू करेगी जब अंतर्निहित परिसंपत्ति निम्न स्ट्राइक मूल्य से नीचे चली जाएगी। अधिकतम हानि तब होगी जब अंतर्निहित परिसंपत्ति उच्च स्ट्राइक मूल्य से ऊपर चली जाएगी। हालांकि, अधिकतम लाभ दोनों अनुबंधों के स्ट्राइक मूल्यों के बीच के अंतर में से शुद्ध डेबिट और अन्य शुल्कों (ब्रोकरेज, कमीशन, कर आदि) को घटाने तक सीमित है। इस रणनीति में अधिकतम हानि भुगतान किए गए शुद्ध प्रीमियम के बराबर है।

पहला चरण: 25 जुलाई 2024 के निफ्टी पुट ऑप्शन का 1 लॉट, स्ट्राइक प्राइस 24900 रुपये, 150 रुपये प्रति यूनिट की दर से खरीदें।

दूसरा चरण: 25 जुलाई 2024 के निफ्टी पुट ऑप्शन का 1 लॉट, स्ट्राइक प्राइस 24800 रुपये, 110 रुपये प्रति यूनिट की दर से बेचें।

शुद्ध डेबिट = (150 – 110) * 25 = 1000 रुपये, यानी 1000 रुपये। निफ्टी के 24900 से ऊपर बंद होने पर यह अधिकतम जोखिम है।

अधिकतम लाभ = 24900 - 24800 - 40 = 1000 रुपये।

यदि निफ्टी 24,800 से नीचे बंद होता है तो प्रति यूनिट 60 रुपये का लाभ होगा।चूंकि एक लॉट में 75 शेयर हैं, इसलिए इस ट्रेड में हमारा अधिकतम लाभ 60*25 = 1500 रुपये होगा।

आइए इस उदाहरण को विभिन्न परिदृश्यों के साथ समझते हैं:

परिदृश्य 1: यदि निफ्टी 24,700 पर बंद होता है

पहला चरण: उच्च स्ट्राइक मूल्य 24900 रुपये के पुट ऑप्शन पर दिया गया प्रीमियम = 150 रुपये

समाप्ति पर उच्च स्ट्राइक मूल्य 24900 रुपये के पुट ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (24900 - 24700)} = अधिकतम (0, 200) = रुपये 200

तो, इस पुट ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 200 - 150 = 50 रुपये

लेग 2: कम स्ट्राइक मूल्य 24800 रुपये के पुट ऑप्शन पर प्राप्त प्रीमियम = 110 रुपये

समाप्ति पर कम स्ट्राइक मूल्य 24800 रुपये के पुट ऑप्शन पर भुगतान किया गया प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य - स्पॉट मूल्य)} = अधिकतम {0, (24800 - 24700)} = अधिकतम (0, 100) = 100 रुपये

तो, ओटीएम पुट ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 110 - 100 = 10 रुपये

शुद्ध भुगतान = 24900 रुपये के पुट ऑप्शन से भुगतान + 24800 रुपये के पुट ऑप्शन से भुगतान

24800 पुट ऑप्शन = 50 + 10 = 60 रुपयेपरिदृश्य 2: यदि निफ्टी 25,000 पर बंद होता है

पहला चरण: उच्च स्ट्राइक मूल्य 24900 रुपये के पुट ऑप्शन पर भुगतान किया गया प्रीमियम = 150 रुपये

समाप्ति पर उच्च स्ट्राइक मूल्य 24900 रुपये के पुट ऑप्शन पर प्राप्त प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य – स्पॉट मूल्य)} = अधिकतम {0, (24900 - 25000)} = अधिकतम (0, -100) = 0

इसलिए, इस पुट ऑप्शन से भुगतान = प्राप्त प्रीमियम – भुगतान किया गया प्रीमियम = 0 - 150 = - 150 रुपये

दूसरा चरण: निम्न स्ट्राइक मूल्य 24800 रुपये के पुट ऑप्शन पर प्राप्त प्रीमियम = रुपये 110

24800 रुपये के कम स्ट्राइक मूल्य वाले पुट ऑप्शन पर समाप्ति पर दिया गया प्रीमियम = अधिकतम {0, (स्ट्राइक मूल्य - स्पॉट मूल्य)} = अधिकतम {0, 24800 - 25000)} = अधिकतम (0, -200) = 0

इसलिए, इस पुट ऑप्शन से प्राप्त लाभ = प्राप्त प्रीमियम – दिया गया प्रीमियम = 110 - 0 = 110 रुपये

शुद्ध लाभ = 24900 रुपये के पुट ऑप्शन से प्राप्त लाभ + 24800 रुपये के पुट ऑप्शन से प्राप्त लाभ = -150 + 110 = - रुपये

40और पढ़ें: बेयर पुट स्प्रेड ऑप्शन रणनीति को समझें

इस रणनीति में अंतर्निहित मुद्रा के बारे में मंदी का रुख रखने वाले व्यापारी द्वारा कॉल ऑप्शन बेचना शामिल है। हालांकि, ऑप्शन बेचने या शॉर्ट करने में सैद्धांतिक रूप से असीमित जोखिम होता है, क्योंकि अंतर्निहित मुद्रा में असीमित वृद्धि की संभावना होती है, इसलिए मार्जिन की आवश्यकता बनी रहती है। हालांकि, यदि कोई दिशा के बारे में निश्चित है, तो कॉल को शॉर्ट किया जा सकता है क्योंकि समय क्षय का प्रभाव भी ऑप्शन विक्रेता के पक्ष में होगा।

इसलिए, ट्रेडर को ऑप्शन प्रीमियम में गिरावट से लाभ होता है, क्योंकि यह उनके अनुकूल दिशा में बढ़ता है और साथ ही थीटा क्षय या समय क्षय भी इसमें सहायक होता है।

1) मंदी के बाज़ार में नेकेड पुट ऑप्शन खरीदना एक अच्छी रणनीति है यदि आप अंतर्निहित मुद्रा में भारी गिरावट की उम्मीद करते हैं।

2) बियर पुट जैसी रणनीतियाँ तब प्रभावी हो सकती हैं जब आप अपने नुकसान को सीमित करना चाहते हैं और बाज़ार के बारे में आपका दृष्टिकोण मध्यम रूप से मंदी वाला हो।

3) शॉर्ट कॉल जैसी रणनीतियों में उच्च मार्जिन की आवश्यकता हो सकती है और इसलिए सीमित पूंजी वाले व्यापारियों को इनसे बचना चाहिए। हालाँकि, समय के साथ मूल्यह्रास और अंतर्निहित परिसंपत्तियों में गिरावट के कारण होने वाले लाभ का दोहरा लाभ उच्च जोखिम लेने की क्षमता और उच्च पूंजी वाले व्यापारियों द्वारा प्राप्त किया जा सकता है। अधिक पढ़ें: ऑप्शन रणनीतियों के बारे में यहाँ और जानें!

सोना मुद्रास्फीति के आंकड़ों पर प्रतिक्रिया दे सकता है, जबकि कच्चे तेल की कीमत भंडार रिपोर्ट या भू-राजनीतिक उथल-पुथल के बाद बढ़ सकती है।

MCX पर कच्चे तेल का व्यापार कैसे होता है, इसे समझें और व्यापार करने से पहले अनुबंध के आकार, समाप्ति तिथि, व्यापार के घंटे, वैश्विक बेंचमार्क, मूल्य निर्धारकों और जोखिमों के बारे में जानें।

भारत में डेरिवेटिव ट्रेडिंग के लिए डीमैट खाता अनिवार्य है या नहीं, यह जानें। एफ एंड ओ सेटलमेंट, स्टॉक बनाम इंडेक्स डेरिवेटिव और अन्य प्रमुख आवश्यकताओं को समझें।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App