Download

iLearn application

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

वित्तीय नियोजन का एक महत्वपूर्ण तत्व आपकी सेवानिवृत्ति की अवस्था पर विचार करना है। जैसे ही आप अपने कामकाजी जीवन को समाप्त करते हैं, आपको यह योजना बनानी चाहिए कि नियमित आय न होने पर आप उस समय का सामना कैसे करेंगे। आपको अपने लिए आय का एक स्रोत बनाना होगा। इसके लिए, आपको अपनी जीवनशैली को बनाए रखने के लिए आवश्यक राशि की सावधानीपूर्वक गणना करनी होगी और फिर उसी के अनुसार निवेश करना होगा।

अपनी सेवानिवृत्ति निधि की गणना करना एक बहु-चरणीय प्रक्रिया है। जल्दी बचत करना जल्दी सेवानिवृत्त होने की कुंजी है। अपनी सेवानिवृत्ति निधि का अनुमान लगाने के लिए आप निम्नलिखित चरणों का पालन कर सकते हैं:

अपनी सेवानिवृत्ति बचत और निवेश की रूपरेखा तैयार करने से पहले, आपको एक समयसीमा की आवश्यकता है। यदि आप 60 वर्ष की सामान्य आयु में सेवानिवृत्त होने की योजना बना रहे हैं, तो अनुमान लगाएं कि तब तक आपके पास कितना समय बचा है। यदि आप इससे पहले सेवानिवृत्त होना चाहते हैं, तो यही आपकी आयु सीमा है। दोनों ही स्थितियों में, आपको अपने निवेश की योजना बनाने के लिए एक निश्चित समयसीमा की आवश्यकता है।

जीवन यापन की लागत हर साल बढ़ती है। आज आप जो एक रुपया कमाते हैं, उसका मूल्य दस साल बाद उतना नहीं रहेगा। अपनी सेवानिवृत्ति निधि की गणना करते समय मुद्रास्फीति एक महत्वपूर्ण कारक है। यह आपके खर्चों और आपके निवेश पर मिलने वाले प्रतिफल को प्रभावित करती है। विशेषज्ञों का सुझाव है कि 6%-8% मुद्रास्फीति दर को ध्यान में रखा जाना चाहिए। 3. सेवानिवृत्ति के बाद अपने वार्षिक खर्चों का अनुमान लगाएं क्या आप सेवानिवृत्ति के बाद भी वही जीवनशैली जीना चाहते हैं, या आप अपने वर्तमान खर्चों में कटौती करेंगे? क्या आप किसी दूसरे शहर में बसना चाहते हैं या घुमंतू जीवन शैली अपनाना चाहते हैं? सेवानिवृत्ति की योजना बनाते समय इन कुछ सवालों के जवाब जानना ज़रूरी है। इन जानकारियों के आधार पर, आपको यह अनुमान लगाना होगा कि आपके वार्षिक खर्च कितने होंगे। अपने वार्षिक खर्चों की गणना करते समय मुद्रास्फीति को ध्यान में रखना न भूलें। 4. अपने निवेश के विकल्प और अपेक्षित प्रतिफल चुनें एक बार जब आप अपने खर्चों का खाका तैयार कर लें, तो आपको अपने निवेश तय करने होंगे। सर्वोत्तम प्रतिफल प्राप्त करने के लिए अपने सेवानिवृत्ति निवेश को विभिन्न उत्पादों में विविधतापूर्ण बनाएं। कुछ विकल्प हैं: राष्ट्रीय पेंशन प्रणाली (एनपीएस), म्यूचुअल फंड या यदि आप जोखिम लेने में सक्षम हैं तो सीधे शेयर बाजार में निवेश। एक निवेशक के रूप में आप जिस संभावित प्रतिफल की उम्मीद कर सकते हैं, उसे समझने के लिए आप इन निवेश विकल्पों द्वारा अर्जित ऐतिहासिक प्रतिफल की जांच कर सकते हैं। इन उपकरणों की सहायता से अपनी सेवानिवृत्ति की योजना बनाने से आप अपनी सेवानिवृत्ति आय का लगभग सटीक अनुमान लगा सकेंगे। याद रखें, 'जितना अधिक जोखिम, उतना ही अधिक अपेक्षित प्रतिफल' का सिद्धांत लागू होता है। इक्विटी में निवेश करने से अन्य परिसंपत्ति वर्गों की तुलना में अधिक प्रतिफल प्राप्त होने की संभावना होती है, लेकिन इसमें जोखिम भी अधिक हो सकता है। हालांकि, वित्तीय विशेषज्ञों का यह भी मानना है कि दीर्घकाल तक निवेशित रहने से, कुछ वर्षों में कम/नकारात्मक प्रतिफल और कुछ वर्षों में प्रभावशाली प्रतिफल के बावजूद औसत प्रतिफल काफी उचित रहता है। 5. जीवन प्रत्याशा: जीवन प्रत्याशा हमें यह बताती है कि कोई व्यक्ति औसतन कितने वर्ष तक जीवित रहने की उम्मीद कर सकता है। भारत में वर्तमान में औसत जीवन प्रत्याशा 70 वर्ष है और बेहतर चिकित्सा सुविधाओं के साथ, यह निर्विवाद है कि भविष्य में यह बढ़ेगी। 6. सेवानिवृत्ति से पहले और बाद में मुद्रास्फीति समायोजित प्रतिफल की गणना करें मुद्रास्फीति-समायोजित प्रतिफल वह माप है जो किसी निश्चित अवधि की मुद्रास्फीति दर को ध्यान में रखता है। मुद्रास्फीति-समायोजित प्रतिफल मीट्रिक का उद्देश्य मुद्रास्फीति के प्रभावों को हटाने के बाद निवेश पर प्रतिफल को प्रकट करना है। उदाहरण के लिए, यदि निवेश पर अपेक्षित प्रतिफल (आरओआई) 12% है और अवधि के लिए मुद्रास्फीति दर 7% है, तो मुद्रास्फीति-समायोजित प्रतिफल होगा: ((1+आरओआई)/ (1+मुद्रास्फीति दर)) *100 = ((1+12%)/ (1+6%)) *100 = 5.66% 7. अपनी सेवानिवृत्ति निधि की गणना करें

अब जब आपके निवेश के विकल्पों की रूपरेखा तैयार हो गई है, तो आप किसी भी वित्तीय कैलकुलेटर या स्प्रेडशीट प्रोग्राम का उपयोग करके अपनी सेवानिवृत्ति निधि का आसानी से अनुमान लगा सकते हैं।

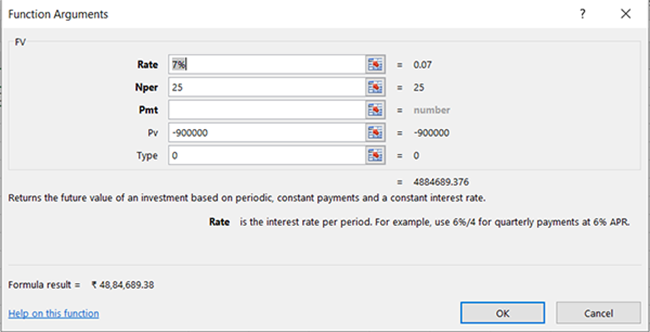

श्री सुनील वर्तमान में 35 वर्ष के हैं और 60 वर्ष की आयु में सेवानिवृत्त होने की योजना बना रहे हैं। उनका वर्तमान वार्षिक खर्च 9,00,000 रुपये है। सेवानिवृत्ति से पहले निवेश पर अपेक्षित प्रतिफल 12% और सेवानिवृत्ति के बाद 8% है। औसत मुद्रास्फीति 7% मानी गई है। जीवन प्रत्याशा 90 वर्ष मानी गई है।

चरण 1: सेवानिवृत्ति तक के वर्षों की गणना: सेवानिवृत्ति आयु – वर्तमान आयु = 60 – 35 = 25 वर्ष

चरण 2: सेवानिवृत्ति आयु पर वार्षिक व्यय की गणना: आप 'FV (भविष्य मूल्य)' फ़ंक्शन का उपयोग करके वार्षिक व्यय की गणना कर सकते हैं। सेवानिवृत्ति आयु पर वार्षिक व्यय 25 करोड़ रुपये होगा। 48,84,689 (लगभग)

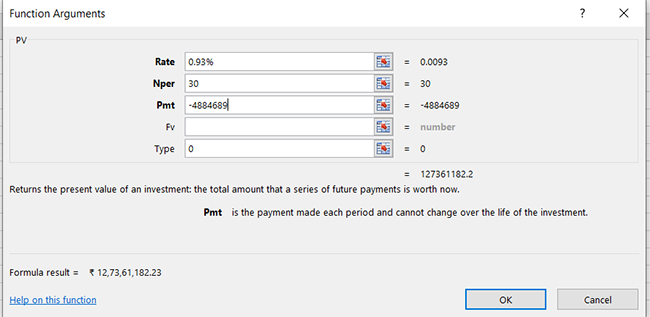

चरण 3: मुद्रास्फीति समायोजित प्रतिफल की गणना: ((1+प्रतिफल)/(1+मुद्रास्फीति दर))*100

सेवानिवृत्ति के बाद मुद्रास्फीति समायोजित प्रतिफल = ((1+8%)/ (1+7%)) *100 = 0.93%

चरण 4: सेवानिवृत्ति के बाद जीवन की गणना वर्षों में करें = जीवन प्रत्याशा – सेवानिवृत्ति की आयु = 90 – 60 = 30 वर्ष

चरण 5: सेवानिवृत्ति निधि की गणना: आप 'वर्तमान मूल्य (PV)' फ़ंक्शन का उपयोग करके वार्षिक खर्चों की गणना कर सकते हैं। आवश्यक सेवानिवृत्ति निधि 2000 रुपये होगी। 12,73,61,182.

ऊपर बताए गए चरणों का पालन करके, आप अपनी सेवानिवृत्ति निधि तक पहुँच सकते हैं और अपने निवेश की बेहतर योजना बना सकते हैं। सुनिश्चित करें कि:

ICICI डायरेक्ट के साथ, आपको NPS, म्यूचुअल फंड, बीमा उत्पाद, डायरेक्ट इक्विटी आदि जैसे कई वित्तीय उत्पादों तक पहुंच प्राप्त होगी। आप अपने वित्तीय लक्ष्यों और जोखिम प्रोफाइल के आधार पर इन उत्पादों में तुरंत निवेश करना शुरू कर सकते हैं और वित्तीय स्वतंत्रता की ओर एक कदम बढ़ा सकते हैं।

अस्वीकरण:- ICICI सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400025, भारत में स्थित है। संपर्क नंबर: 022 - 2288 2460, 022 - 2288 2470। आई-सेक नेशनल स्टॉक एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्य कोड: 07730) और बीएसई लिमिटेड (सदस्य कोड: 103) का सदस्य है और इसका एसईबीआई पंजीकरण क्रमांक INZ000183631 है। अनुपालन अधिकारी (ब्रोकिंग) का नाम: श्री अनूप गोयल, संपर्क नंबर: 022-40701000, ईमेल पता:

Disclaimer![]()

सोना मुद्रास्फीति के आंकड़ों पर प्रतिक्रिया दे सकता है, जबकि कच्चे तेल की कीमत भंडार रिपोर्ट या भू-राजनीतिक उथल-पुथल के बाद बढ़ सकती है।

MCX पर कच्चे तेल का व्यापार कैसे होता है, इसे समझें और व्यापार करने से पहले अनुबंध के आकार, समाप्ति तिथि, व्यापार के घंटे, वैश्विक बेंचमार्क, मूल्य निर्धारकों और जोखिमों के बारे में जानें।

भारत में डेरिवेटिव ट्रेडिंग के लिए डीमैट खाता अनिवार्य है या नहीं, यह जानें। एफ एंड ओ सेटलमेंट, स्टॉक बनाम इंडेक्स डेरिवेटिव और अन्य प्रमुख आवश्यकताओं को समझें।

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App

Elevate Your Financial Knowledge with the

ICICI Direct iLearn App